- Chủ đề

- Tin tức trong nước

- Thông tư 06

- The Hill Villas Vĩnh Hội

- Sun Cosmo Residence Da Nang

- Tin tức Thế Giới

- Hoiana Residences

- Sol by Melia Cam Ranh

- Tập đoàn Sun Group

- Sân Golf Bà Nà

- Tin tức du lịch

- Sun Riva Vista

- Sun Hoàng Trà Đà Nẵng

- Gran Melia Nha Trang

- Sun Neva Island Đà Nẵng

- Le Méridien Residences Đà Nẵng

- Chia sẻ kinh nghiệm đầu tư

- Thị trường Bất Động Sản

- Sân Golf BRG Đà Nẵng

- Vĩnh Hội- Quy Nhơn

- Warburg Pincus

- Lodgis Hospitality

- The Ocean Villas Quy Nhơn

- Hoiana Shores Golf Villas

- Fusion Resort & Villas Đà Nẵng

Báo cáo thị trường Bất Động Sản Quý 1/2023 (Phần 2: Diễn biến thị trường các phân khúc Bất Động Sản Quý 1/2023)

Tiếp nối báo cáo về toàn cảnh thị trường Bất Động Sản Quý 1/2023, cũng như những yếu tố tác động đến thị trường Bất Động Sản Việt Nam. Dưới đây là báo cáo những diễn biến thị trường của các phân khúc Bất Động Sản

III. Diễn biến thị trường các phân khúc Bất Động Sản Quý I/2023

1, Bất động sản nhà ở

1.1, Thị trường vẫn thiếu sản phẩm nhà ở phù hợp với “túi tiền”

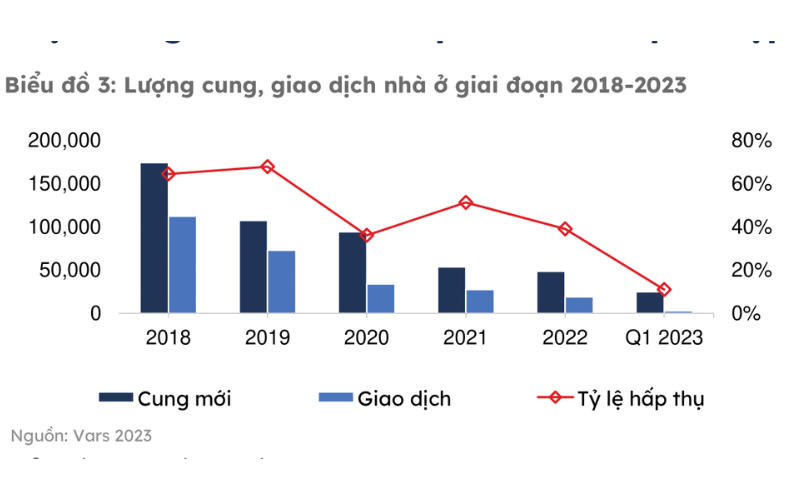

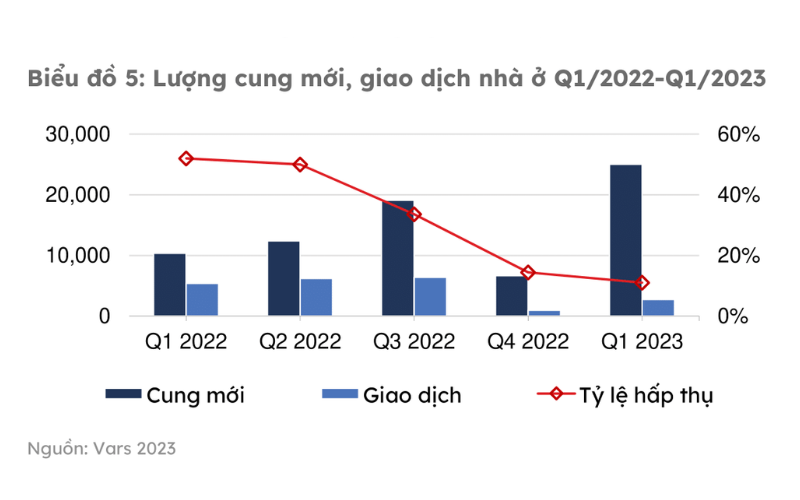

- Quý 1/2023 nguồn cung ra thị trường đạt khoảng hơn 25.000 sản phẩm ở tất cả các phân khúc. Trong đó tại Hà Nội có 6 dự án, tại TPHCM có 5 dự án được Sở Xây dựng xác nhận đủ điều kiện được bán, cho thuê mua nhà ở hình thành trong tương lai.

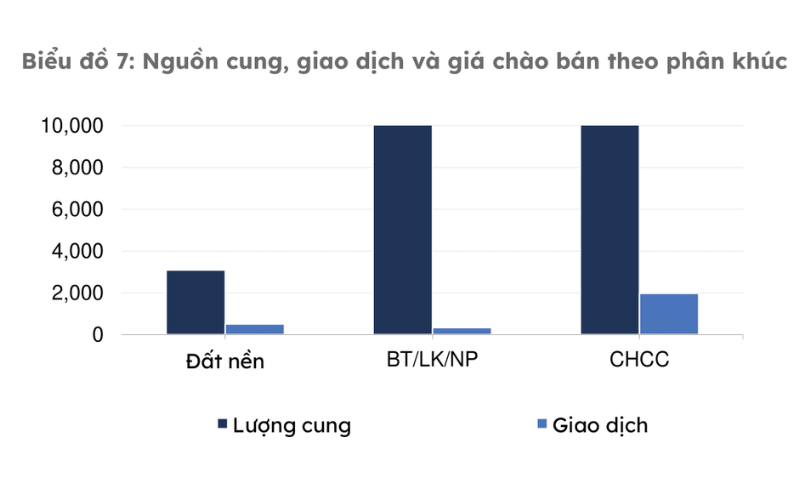

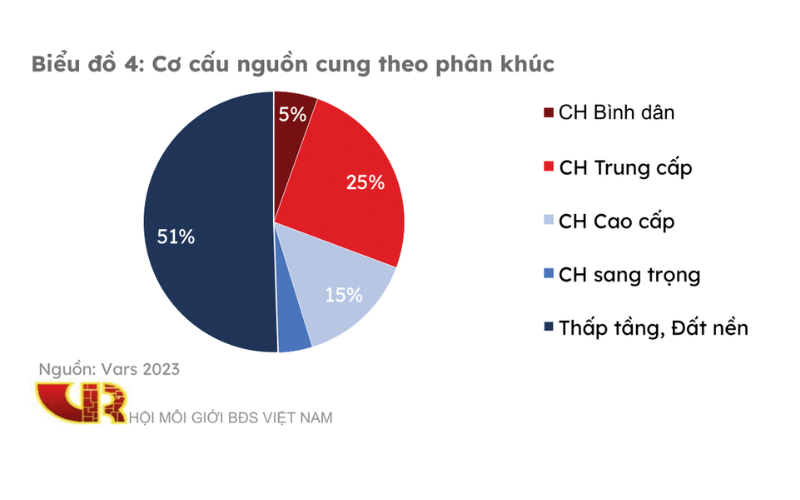

- Cơ cấu nguồn cung phần lớn vẫn là các sản phẩm thấp tầng, đất nền, chiếm 50% tổng lượng cung nhà ở cả nước.

- Nguồn cung sơ cấp phân bổ không đồng đều hầu như chỉ tập trung vào giai đoạn kế tiếp của một vài dự án có quy mô lớn.

- Thiếu nguồn cung mới từ các dự án phát triển tại Hà Nội, Thành phố Hồ Chí Minh, Đà Nẵng.

- Nguồn cung tập trung chủ yếu ở khu vực Tây Nam Bộ, chiếm gần 40% tổng nguồn cung nhà ở cả nước.

- Hà Nội và TP. Hồ Chí Minh chiếm lần lượt 29,9% và 30,3% tổng nguồn cung căn hộ chung cư trên cả nước.

- Thị trường thiếu vắng hẳn các sản phẩm nhà ở phù hợp với “túi tiền” của số đông người dân.

1.2, Cầu cao nhưng lượng giao dịch thấp

- Tỷ lệ tiêu thụ chung của toàn thị trường quý 1 năm 2023 đạt khoảng 11%, tương đương hơn 2.700 giao dịch, bằng 50% cùng kỳ năm ngoái.

- Cầu cao nhưng lượng giao dịch thấp do nguồn cung trên thị trường chủ yếu là các sản phẩm đầu tư và cao cấp không phù hợp với nhu cầu thực sự và khả năng chi trả của người dân.

- Hơn 72% lượng giao dịch là CHCC.

- CHCC để ở, có quy mô, tiện ích và chất lượng tốt ở Hà Nội, Thành phố Hồ Chí Minh và các tỉnh vẫn thu hút sự quan tâm của người dân có nhu cầu ở thực, trong đó có cả nhu cầu sản phẩm cao cấp.

- Lượng tìm kiếm và mua bán CHCC tăng mạnh kể từ đầu tháng 3 ở cả thị trường sơ cấp và thứ cấp.

- Một số dự án chung cư được phát triển bởi các chủ đầu tư uy tín, vị trí thuận tiện và chất lượng bàn giao đảm bảo, có tỷ lệ hấp thụ lên đến hơn 80%.

- Các sản phẩm BT/SH nhà phố, đất nền dự án ven đô ở nhiều địa phương gần như không có giao dịch. Bởi giá cao, niềm tin của khách hàng vẫn còn thấp, cùng với chi phí lãi vay và các chi phí cơ hội khác, việc mua đi bán lại bất động sản để ăn chênh lệch hay cho thuê trở nên rủi ro hơn.

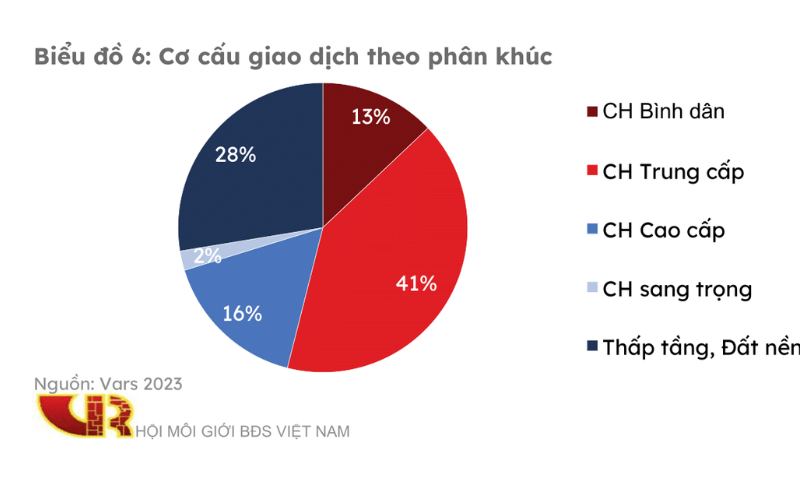

- Lượng giao dịch ghi nhận tại phân khúc đất nền, CHCC hạng sang, CHCC cao cấp , CHCC trung cấp, CHCC bình dân chiếm lần lượt 13%, 28%, 2%, 16% và 41%

1.3, Chủ Đầu Tư áp dụng nhiều chính sách ưu đãi nhằm tăng tính thanh khoản

Giá chào bán trung bình các phân khúc trên cả nước:

Giá BT/SH nhà phố trung bình 51 triệu đồng/m2 (cả nước)

Giá CHCC trung bình 36.4 triệu đồng/m2.

- Giá CHCC ở các thành phố lớn tiếp tục ghi nhận ở ngưỡng cao do các dự án mới mở bán chủ yếu là dự án cao cấp, trung bình 51 triệu đồng/m2 tại Hà Nội và 74 triệu đồng/m2 tại TP. HCM.

- Chủ đầu tư vẫn áp dụng các chính sách ưu đãi nhằm kích cầu và thu hút dòng tiền.

- Các dự án phù hợp với nhu cầu ở thực, đầy đủ pháp lý, thanh khoản tốt có dấu hiệu tăng giá.

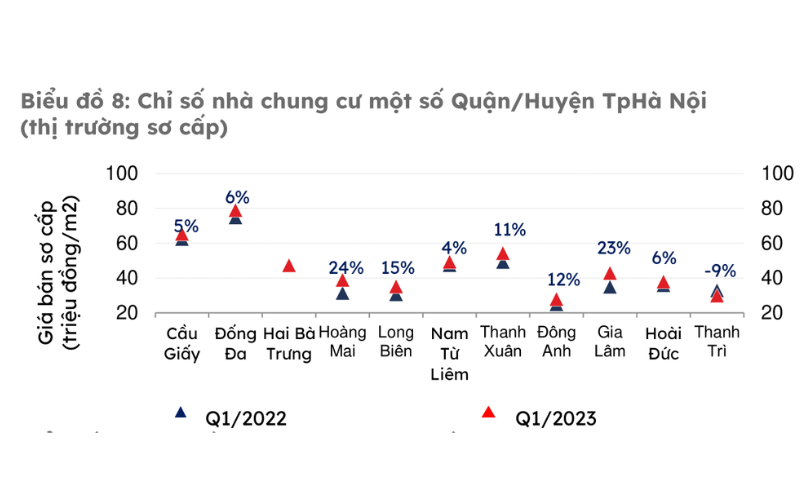

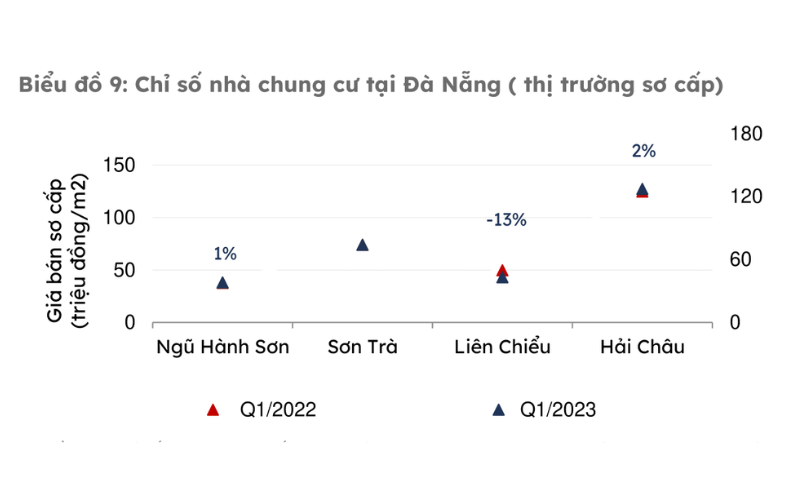

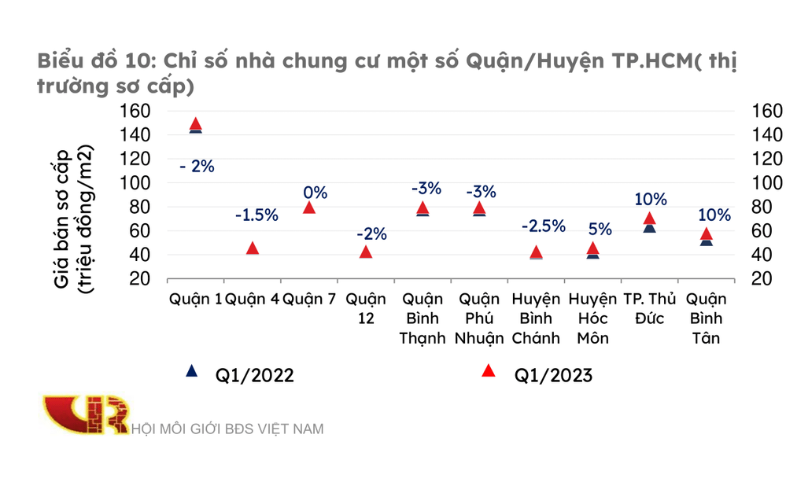

1.4, Chỉ số giá Căn hộ chung cư tại Hà Nội, Đà Nẵng và Hồ Chí Minh

Nguồn: các chỉ số này có tính chất tham khảo và được tính toán trên cơ sở dữ liệu thu thập bởi đội ngũ VARS R&D trong phạm vi một số dự án tại một số khu vực.

- Chỉ số giá CHCC quý 1/2023 tại Hà Nội tăng 2 điểm phần trăm so với cùng kỳ năm trước.

- Chỉ số giá CHCC Đà Nẵng giảm 9 điểm phần trăm so với cùng kỳ năm trước.

- Chỉ số giá CHCC TP.HCM giảm 3 điểm phần trăm so với cùng kỳ năm trước.

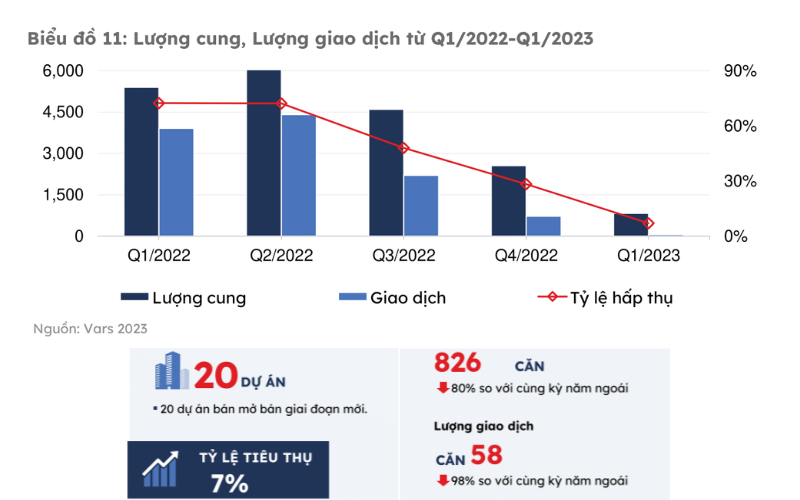

2. Thị trường Bất Động Sản du lịch - nghỉ dưỡng

- Quý 1 năm 2023, có 20 dự án du lịch, nghỉ dưỡng được chào bán, đưa ra thị trường 826 sản phẩm, chủ yếu đến từ các dự án tại Phú Quốc.

- Nguồn cung sụt giảm mạnh hơn 80% so với cùng kỳ năm trước. Hàng loạt dự án đóng giỏ hàng, rời hoạt động mở bán và đưa vào khai thác theo kế hoạch để chờ đợi, quan sát thêm trong bối cảnh thị trường đang gặp nhiều khó khăn.

- Sản phẩm căn hộ du lịch gần như vắng bóng trên thị trường.

- Thanh khoản thị trường ở mức rất thấp. Tỷ lệ hấp thụ chỉ đạt 7%.

2.1, Thị trường tiếp tục trầm lắng

Mặt bằng giá sơ cấp được chủ đầu tư điều chỉnh tăng so với cuối năm ngoái, quay trở lại với mức giá chào bán vào quý 1, quý 3/2022.

- Các chủ đầu tư vẫn tiếp tục áp dụng những chính sách cam kết, chia sẻ lợi nhuận, hỗ trợ lãi suất,... nhằm kích cầu thị trường. Một số chủ đầu tư áp dụng chiết khấu lên đến 40% giá chào bán.

- Thị trường bất động sản du lịch, nghỉ dưỡng khó "đảo chiều" và sẽ tiếp tục trầm lắng với mức thanh khoản trung bình. Diễn biến thị trường phụ thuộc vào pháp lý, dòng tiền và sự tăng trưởng của du lịch.

3, Bất động sản Công nghiệp

Bất Động Sản Công nghiệp tiếp tục là điểm sáng

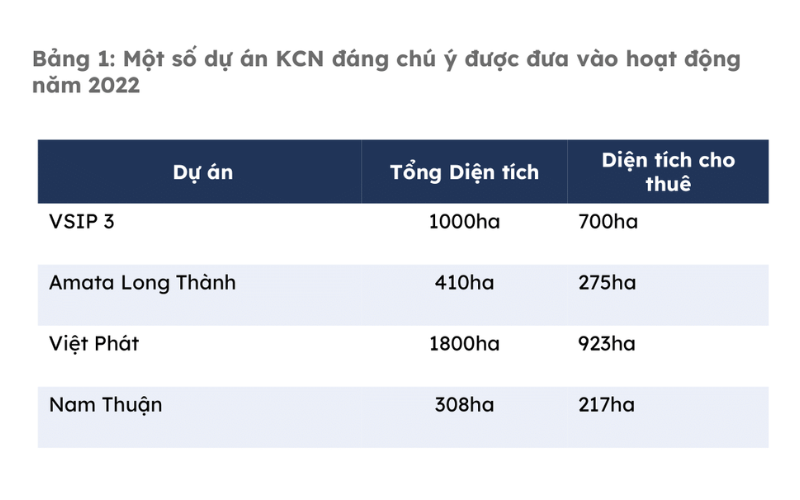

- Thị trường BĐS CN tiếp tục được ghi nhận là điểm sáng khi có thêm nhiều dự án đầu tư KCN được chấp thuận.

- Sự quan tâm từ các nhà sản xuất toàn cầu với nhu cầu đầu tư lớn, đặc biệt xu hướng gia tăng đầu tư cho các sản phẩm chuyên biệt như nhà kho xây sẵn (RBW), nhà xưởng xây sẵn (RBF), logistics (kho bãi, hậu cần), data centers (trung tâm dữ liệu)...

- Foxconn đẩy mạnh chiến lược đa dạng hóa chuỗi sản xuất tại Bắc Giang, ký kết biên bản ghi nhớ về việc nghiên cứu thuê lại 50,5 ha đất tại khu công nghiệp Quang Châu để mở rộng quy mô, với tổng mức đầu tư khoảng 300 triệu USD.

- Matsuya R&D (Nhật Bản) đầu tư thêm 6,7 triệu USD vào dây chuyền sản xuất ở KCN Đồng Nai

- Giant Manufacturing (Đài Loan) đầu tư thêm 13 triệu USD tại khu công nghiệp VSIP 2, tỉnh Bình Dương;

- Taihan Precision Technology đầu tư 5,3 triệu USD tại Cẩm Giàng, Hải Dương.

- Samsung cũng nâng tổng mức đầu tư vào Việt Nam lên 20 tỉ USD, tập trung phát triển các nhóm ngành về trí tuệ nhân tạo (AI) và dữ liệu lớn (big data).

- Boeing, Coca - Cola, Meta, SpaceX, Netflix, Apple... tìm kiếm cơ hội kinh doanh và hợp tác tại Việt Nam

Hình ảnh minh họa

- Trên cả nước có khoảng 563 KCN nằm trong quy hoạch tại 61/63 tỉnh thành

- 397 KCN đã được thành lập.

- 292 KCN đã đi vào hoạt động với tổng diện tích đất tự nhiên đạt khoảng hơn 87,100 ha, diện tích đất công nghiệp khoảng hơn 58,7 nghìn ha.

- 106 KCN đang trong quá trình xây dựng với tổng diện tích đất tự nhiên khoảng 35,7 nghìn ha; diện tích đất công nghiệp khoảng 23,8 nghìn ha.

- Nguồn cung BĐS Công Nghiệp, đặc biệt là cho thuê các diện tích lớn hiện vẫn còn hạn chế.

- Tỷ lệ lấp đầy các KCN cấp 1 trên cả nước tiếp tục xu hướng tăng, đạt mức trên 80%. Tỷ lệ lấp đầy các KCN cấp 1 tại các tỉnh phía Nam là khoảng 85%.

- Một số khu công nghiệp tại Hà Nội, TP HCM, Đồng Nai, Bắc Ninh, Bắc Giang, Bình Dương được lấp đầy gần như hoàn toàn.

- Bình Dương là địa phương có tỷ lệ lấp đầy cao nhất cả nước khi có 29 KCN đã đi vào hoạt động với tỷ lệ lấp kín đạt trên 95%.

- Giá thuê vẫn được duy trì, trung bình 100 - 120 USD/m2/chu kỳ thuê và sẽ tiếp tục tăng, nhất là tại thị trường KCN cấp 1 phía Nam.

- Thị trường TP.HCM ghi nhận mức giá thuê trung bình cao nhất, dao động từ 180-300 USD/m2. Tiếp theo là Long An với mức giá thuê trung bình trong khoảng 125-275 USD/m2. Mức giá thuê tại Bình Dương dao động từ 100-250 USD/m2 còn tại Đồng Nai là từ 100-200 USD/m2. Mức giá này được tính theo mỗi chu kỳ thuê

- Tại các KCN miền Bắc, giá thuê dao động từ 90 - 120 USD/m2/chu kỳ thuê.

- Nhà ở trong KCN đang ngày càng được các chủ đầu tư quan tâm.

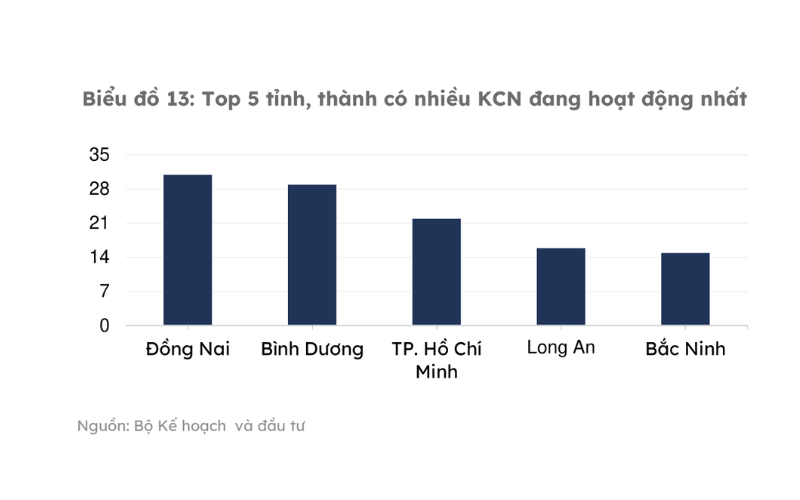

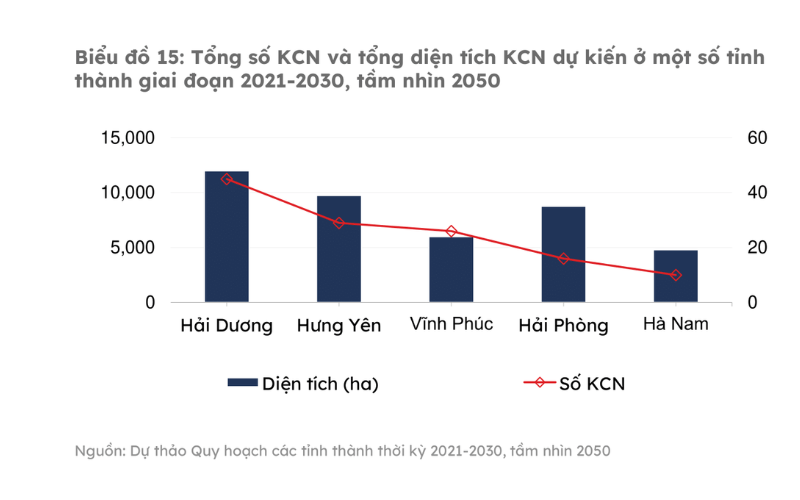

5 tỉnh, thành có nhiều KCN đang hoạt động nhất là: Đồng Nai, Bình Dương, TP.HCM, Long An và Bắc Ninh. Trong đó, Đồng Nai là tỉnh có số KCN đang hoạt động nhiều nhất cả nước, với 31 KCN; tỷ lệ lấp đầy khoảng 84%.

- Bình Dương là tỉnh có diện tích KCN lớn nhất cả nước với tổng diện tích 12.721ha từ 31 KCN, chiếm 1/4 diện tích KCN toàn miền Nam; 13% diện tích KCN Việt Nam.

- Bắc Ninh là tỉnh có số KCN đang hoạt động nhiều nhất miền Bắc với 15 KCN.

- Hải Phòng là địa phương có tổng diện tích khu công nghiệp lớn nhất khu vực phía Bắc với 14 KCN và cụm công nghiệp (CCN) đã được xây dựng và hình thành.

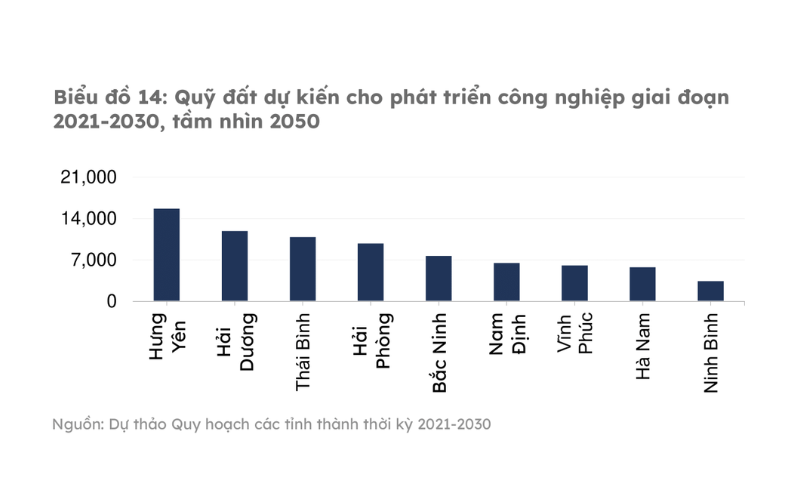

- Hưng Yên là tỉnh có quỹ đất dự kiến cho phát triển công nghiệp lớn nhất cả nước.

- Cả nước hiện có có ba dự án nhà ở công nhân, quy mô 3.360 căn, gồm Quảng Ninh một dự án, 1.000 căn, đáp ứng 5.500 chỗ ở; Bắc Ninh một dự án, 2.000 căn, đáp ứng 11.000 chỗ ở; Thành phố Hồ Chí Minh một dự án, 360 căn, đáp ứng 1.000 chỗ

- Các dịch vụ đi theo bất động sản công nghiệp từ nhà trọ, ăn uống, mua sắm gia dụng, thậm chí sân thể thao, chợ, cửa hàng... ngày càng phát triển đa dạng. Cơ sở quy mô hay buôn bán nhỏ lẻ đều có điều kiện phát triển.

4, Bất động sản Thương mại - Bán lẻ

4.1, Thị trường BĐS bán lẻ tiếp tục đà phục hồi

4.2, Chỉ số bán lẻ tăng trưởng khả quan

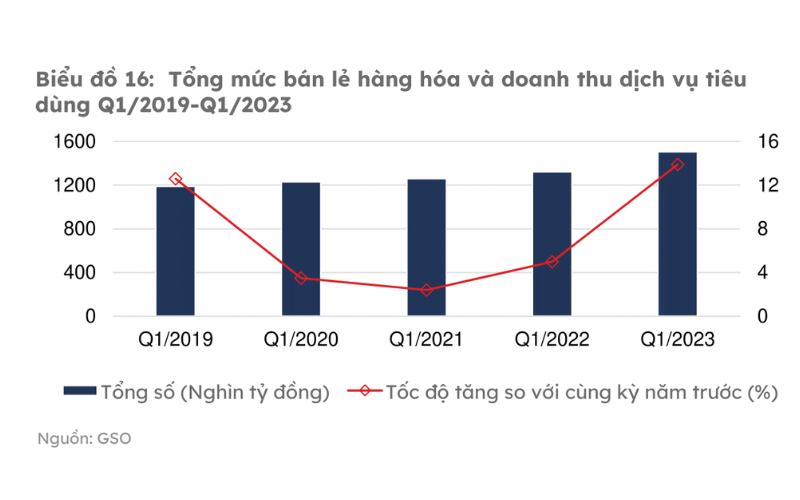

- Quý 1 năm 2023, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng ước đạt 1.505,3 nghìn tỷ đồng, tăng 13,9% so với cùng kỳ năm trước (loại trừ yếu tố giá tăng).

- 3 tháng đầu năm 2023, khách quốc tế đến Việt Nam ước đạt hơn 2.699,5 nghìn lượt người, gấp 29,7 lần cùng kỳ năm 2022. Tuy nhiên chỉ bằng 60% so với cùng kỳ năm 2019 – năm chưa xảy ra dịch Covid-19.

4.3, Đánh giá

- Thị trường chờ đón thêm lượng lớn nguồn cung mới tới từ các dự án đầu tư của các thương hiệu lớn: Tập đoàn Lotte, Aeon Mall Việt Nam , Central Retail, v.v

- Nhà bán lẻ nước ngoài tiếp tục đẩy mạnh kế hoạch mở rộng thị trường, tăng quy mô cửa hàng và sự xuất hiện của một số thương hiệu mới như Berluti, Urban Revivo, ADLV, Rimowa,...

- Diện tích bán lẻ bình quân đầu người của Việt Nam vẫn ở mức thấp.

- Nhu cầu thuê mặt bằng bán lẻ nhà mặt phố, nhất là mặt bằng bán lẻ đắc địa trên tuyến phố lớn hay khối đế chung cư, trung tâm thương mại vẫn đang tăng cao trong bối cảnh hoạt động du lịch sôi nổi trở lại, tăng trưởng kinh tế khả quan, lạm phát được kiểm

- soát,...

- Tuy nhiên, thị trường ghi nhận thực trạng một lượng lớn mặt bằng kinh doanh trên các tuyến phố lớn bỏ trống do giá chào thuê quá cao, tăng thêm khoảng 30 - 40% so với trước dịch, thậm chí có nơi còn tăng gấp đôi.

4.4, Tỷ lệ lấp đầy trung bình toàn thị trường giảm. Mặt bằng thương mại trống khách thuê

- Tại Hà Nội:

Giá thuê thuần ở các trung tâm thương mại ngoài trung tâm khoảng 30USD/m2/tháng. Tại khu vực Trung tâm, giá chào thuê hơn 100 USD/m2/tháng. Mặt bằng bán lẻ trong các ngõ nhỏ có diện tích phổ biến từ 15-40m2 cũng chứng kiến mức tăng mạnh cả về giá thuê và lượng khách tìm thuê.

- Tại Hồ Chí Minh:

- Giá thuê mặt bằng tại các trung tâm thương mại trong khu vực trung tâm khoảng 130 USD/m2/tháng; ngoài khu vực trung tâm khoảng hơn 40 USD/m2/tháng.

- Xu hướng mua sắm online ảnh hưởng ít nhiều tới quá trình hồi phục. Tuy nhiên, lượng khách hàng có nhu cầu đến tận nơi, trải nghiệm, xem thử sản phẩm trước khi xuống tiền đặc biệt với những sản phẩm giá trị cao vẫn rất lớn.

- Nhà phát triển dự án cần điều chỉnh, cải tạo lại bất động sản lỗi thời theo hướng phù hợp với hành vi mua sắm của người tiêu dùng như kết hợp giữa online và offline, see now buy now, trải nghiệm sản phẩm trực tiếp,... để tăng tính cạnh tranh.

4.5, Thị trường Bất động sản Thương mại - Văn phòng

- Các yếu tố kinh tế vĩ mô tác động đến nhu cầu thuê mới, mở rộng văn phòng. Ngoài ra, xu hướng làm việc hybrid tại các công ty ở các Tp trung tâm phần nào ảnh hưởng đến nhu cầu thuê văn phòng.

- Nhu cầu thuê VP tại TP HCM và HN ghi nhận sự tăng trưởng nhẹ trong Q1/2023. Thị trường ghi nhận sự tăng trưởng giá thuê VP tại các tòa nhà hạng A, có vị trí đắc địa ở HCM và HN do như cầu thuê Vp luôn cao và ổn định tại các VP khu vực này.

- Giá chào thuê trung bình:

- Tại Hà Nội

- Giá chào thuê văn phòng hạng A dao động từ 25 - 50 USD/m2/tháng, phí dịch vụ từ 4 - 8 USD/m2/tháng.

- Giá chào thuê tại các tòa nhà Hạng B dao động từ 12 – 28 USD/m2/tháng tùy khu vực.

- Nguồn cung chất lượng cao dự kiến tăng mạnh từ các tòa nhà chuẩn bị đi vào hoạt động trong vòng 12 tháng tới: Lotte Mall, Techcombank Tower, BRG Diamond Park Plaza, Intracom Riverside,...

- Tại Hồ Chí Minh

- Giá thuê văn phòng hạng A tại Hồ Chí Minh dao động từ 35 - 70 USD/m2/tháng.

- Giá thuê văn phòng hạng B tại Hồ Chí Minh dao động từ 20 – 35 USD/m2/tháng.

- Các dự án văn phòng mới, hiện đại với tiêu chuẩn xây dựng cao khu vực cận trung tâm TP Hồ Chí Minh hút khách với giá thuê cạnh tranh hơn và hợp đồng thuê linh hoạt hơn.

- Giá thuê sẽ bắt đầu xu hướng giảm do nguồn cung mới tăng. Trong 2 năm tới, nguồn cung dự kiến được bổ sung thêm 333.387m2 diện tích văn phòng Hạng A và B.

4.6, Kết Luận

- Nửa đầu quý 1/2023 thị trường vẫn duy trì trạng thái trầm lắng từ năm 2022.

- Tất cả thị trường đều “nín thở” theo dõi từng động thái từ phía Chính phủ.

- Thị trường vẫn tiếp tục ghi nhận thông tin giải thể, phá sản của một lượng lớn các doanh nghiệp BĐS và tình trạng bỏ nghề, thất nghiệp vẫn diễn ra theo chiều hướng tăng mạnh trong ngành BĐS.

- Tuy nhiên, không còn tâm trạng “hoang mang”, “thấp thỏm” như năm 2022. Quý 1/2023, các doanh nghiệp BĐS, Môi giới BĐS dường như đã “bình thản” hơn, “xác định sẵn tinh thần” để đối mặt với tình hình thị trường không mấy khả quan.

- Một số doanh nghiệp phải đối diện với tình trạng khó khăn sớm từ năm 2022, thời điểm này đã “bình tâm” hơn và đang nỗ lực để vận dụng các cơ chế, chính sách mới từ Chính phủ cộng với việc tự thân vận động để có thể tồn tại qua thời kỳ khó khăn này.

- Một số nhà đầu tư nhỏ lẻ đã có động thái quan tâm hơn với thị trường. Đặc biệt là tại các vùng có tiềm năng tăng trưởng tốt như đầu tư hạ tầng, đầu tư khu kinh tế.

- Thị trường vẫn ghi nhận những điểm sáng từ một số dự án có vị trí thuận lợi, chất lượng bàn giao tốt, được phát triển bởi các CĐT uy tín.

- Từ giữa đến cuối quý 1/2023, thị trường được tiếp thêm niềm tin từ các giải pháp gỡ rối của Chính Phủ.

- Sau hàng loạt các giải pháp như nghị định 08/2023/NĐ-CP, nghị quyết 33/NQ-CP, thông tin sửa đổi, bổ sung Thông tư số 16/2021/TT-NHNN, động thái giảm lãi suất của các ngân hàng đang góp phần đẩy nhanh tiến trình đảo chiều của thị trường.

- Khi các chính sách ngấm dần cộng thêm sự nỗ lực, đồng hành từ các phía, thị trường sẽ sẵn sàng bước vào chu trình “giã đông”. Tuy nhiên, chu trình này là “giã đông” tự nhiên, cần thời gian và sẽ diễn ra rất từ từ.

- Quý 1/2023 được coi là khoảng thời gian gần cuối của quá trình “sàng lọc tự nhiên”. Sau thời gian này, thị trường sẽ ghi nhận sự loại bỏ hàng loạt các đối tượng không phù hợp từ Doanh nghiệp BĐS đến Môi giới BĐS ra khỏi cuộc chơi. Đây chính là tiền đề cơ sở để thị trường sau đó sẽ phát triển một cách có chọn lọc, minh bạch hơn, bền vững hơn và chắc chắn hơn.

- Thị trường chờ đợi động thái tháo gỡ nút thắt cuối cùng, cũng là nút thắt quan trọng nhất. Đó là điều chỉnh các quy định pháp luật, để có thể phê duyệt hàng ngàn dự án đầu tư, phát triển đang án binh bất động đợi luật mới.

(Còn tiếp)

Nguồn: Hội môi giới BĐS Việt Nam (VARS)

Bạn đọc quan tâm

.png)

Tin tức liên quan