- Chủ đề

- Tin tức trong nước

- Thông tư 06

- The Hill Villas Vĩnh Hội

- Sun Cosmo Residence Da Nang

- Tin tức Thế Giới

- Hoiana Residences

- Sol by Melia Cam Ranh

- Tập đoàn Sun Group

- Sân Golf Bà Nà

- Tin tức du lịch

- Sun Riva Vista

- Sun Hoàng Trà Đà Nẵng

- Gran Melia Nha Trang

- Sun Neva Island Đà Nẵng

- Le Méridien Residences Đà Nẵng

- Chia sẻ kinh nghiệm đầu tư

- Thị trường Bất Động Sản

- Sân Golf BRG Đà Nẵng

- Vĩnh Hội- Quy Nhơn

- Warburg Pincus

- Lodgis Hospitality

- The Ocean Villas Quy Nhơn

- Hoiana Shores Golf Villas

- Fusion Resort & Villas Đà Nẵng

Báo cáo thị trường Bất Động Sản Quý 1/2023 (Phần 1: Toàn cảnh thị trường Bất Động Sản quý 1/2023)

Quý 1/2023 thị trường tiếp tục trạng thái trầm lắng, chưa có dấu hiệu phục hồi. Tuy nhiên, vẫn ghi nhận dấu hiệu tích cực về nguồn cung và giao dịch tại một số dự án chung cư có vị trí thuận lợi, được đầu tư bởi các Chủ đầu tư uy tín và có chất lượng bàn giao tốt. Các doanh nghiệp Bất động sản (BĐS), Môi giới BĐS, khách hàng, nhà đầu tư cùng nhau “ấn nút chờ”.

I. Toàn cảnh thị trường Bất Động Sản Việt Nam

1, Toàn cảnh thị trường Bất Động Sản quý 1/2023

Toàn bộ thị trường “nín thở”, không hoàn toàn “án binh bất động” nhưng luôn trong trạng thái “nghe ngóng”, “chờ đợi” từng động thái từ phía Chính phủ.

- Hai tháng cuối quý, thị trường đón nhận những tín hiệu tích cực từ việc ban hành nghị định 08/2023/NĐ- CP, nghị quyết 33/NQ-CP, thông tin về gói tín dụng 120 nghìn tỷ của các ngân hàng thương mại, 5 quyết định giảm lãi suất của NHNN và thông tin sửa đổi, bổ sung Thông tư số 16/2021/TT-NHNN

- Các giải pháp nhằm “gỡ rối” cho thị trường thể hiện được quyết tâm đồng hành từ phía Chính phủ đối với các Doanh nghiệp BĐS. Tiếp thêm niềm tin cho các Doanh nghiệp và các cá nhân tham gia thị trường.

- Tuy nhiên, các giải pháp mới đang phát huy ở giai đoạn “trấn an tinh thần”. Chưa đủ độ ngấm và lực để trở thành đòn bẩy, tạo cú hích cho thị trường “bật dậy”.

- Vẫn chưa ban hành điều chỉnh luật mới, văn bản dưới luật như nghị định, thông tư..dẫn đến chưa thể tháo gỡ một cách triệt để các rào cản.

- Thị trường có tín hiệu tích cực nhưng chưa có kết quả cụ thể, chưa thực sự thoát ra khỏi khó khăn, trầm lắng. Nhiều doanh nghiệp vẫn lao đao, đối mặt với khủng hoảng và phá sản.

- Quan điểm “tự cứu lấy mình”, “cùng nhau vượt khó” đang dần thay thế cho tâm lý “chờ giải cứu” của các Doanh nghiệp.

- Thị trường vẫn tồn tại tình trạng lệch pha ở cả 2 phân khúc: Cao cấp và Bình dân, giá rẻ.

2, Đánh giá chung

2.1, Phân khúc BĐS nhà ở

2.1.1, Cung

- Chưa có sự cải thiện. Hầu hết các dự án vẫn đang trong giai đoạn hoàn thiện pháp lý, chưa được cấp giấy phép mở bán chính thức.

- Một số ít hiếm hoi Chủ đầu tư có hàng nhưng chưa sẵn sàng mở bán vì tâm lý e ngại thị trường chưa tốt sẽ ảnh hưởng tới kết quả bán hàng.

- Nguồn cung trên thị trường chủ yếu đến từ các dự án đã mở bán trước đó, tiếp tục mở bán các giai đoạn tiếp theo.

- Nguồn cung nhà ở xã hội vẫn chưa được cải thiện.

2.1.2, Cầu

- Nhu cầu mua nhà giảm do thu nhập người dân bị ảnh hưởng.

- Trong khi đó, nguồn cung trên thị trường chủ yếu là sản phẩm cao cấp, giá quá cao so với khả năng tài chính của người dân.

- Nhu cầu thuê nhà, đặc biệt tại các thành phố lớn như TPHCM, Hà Nội gia tăng do giá nhà, lãi suất cao.

- Cầu đầu tư tăng tại một số vùng đang đẩy mạnh đầu tư công, đã khởi công các DA hạ tầng trọng điểm của khu vực

2.1.3, Chính sách bán hàng

Chiết khấu cao dành cho các khách hàng thanh toán sớm đến 90% giá trị Hợp đồng là chính sách “hot” nhất, được nhiều CĐT áp dụng. Nhằm tạo ra kênh huy động vốn từ phía khách hàng.

2.1.4, Giá

- Giá bán trung bình tại các dự án phần lớn không thay đổi so với quý trước.

- Giá bán trên thị trường thứ cấp giảm mạnh, có dự án giảm đến 15%-20%. Do hết thời gian ân hạn nợ gốc, nhiều khách hàng không còn đủ tài chính để giữ hàng đành chấp nhận cắt lỗ sâu.

- Giá thuê nhà tăng do nhu cầu thuê nhà thời điểm này tăng. Đặc biệt tại trung tâm các thành phố lớn.

- Giá thuê trung bình tại HN tăng 8%, tại TPHCM tăng 4% so với năm 2022.

2.1.5, Tỷ lệ giao dịch

- Chưa được cải thiện. Mặc dù có ghi nhận nhưng chưa nhiều. Nguyên nhân:

- Khả năng tài chính của phần lớn khách hàng đang gặp khó khăn do tình hình kinh tế chung.

- Phần lớn sản phẩm trên thị trường thuộc phân khúc cao cấp, không phù hợp với khả năng tài chính của đa số người dân.

- Nhiều khách hàng vẫn còn tâm lý “bắt đáy”, chờ giá tiếp tục giảm.

- Niềm tin của khách hàng vào thị trường BĐS chưa được phục hồi hoàn toàn.

- Nhiều khách hàng sợ ký Hợp đồng, nhưng các Chủ đầu tư không đủ khả năng để hoàn thiện dự án và thực hiện bàn giao đúng tiến độ.

2.2, Các phân khúc BĐS khác và Hoạt động M&A

2.2.1, Bất động sản du lịch nghỉ dưỡng

- Chưa có tín hiệu khởi sắc, vẫn là phân khúc có dấu hiệu phục hồi chậm hơn so với các phân khúc còn lại.

- Pháp lý về BĐS du lịch, nghỉ dưỡng vẫn đang là trở ngại lớn cho các CĐT đầu tư, phát triển phân khúc này.

- Nếu vấn đề pháp lý sớm được tháo gỡ, phân khúc này sẽ có thể đẩy nhanh tiến trình phục hồi.

- Hạ tầng, dịch vụ đi theo để phục vụ hoạt động du lịch đã và đang được quan tâm. Tuy nhiên, chưa thực sự tốt, chưa đủ sức hấp dẫn để thu hút và giữ chân khách du lịch.

- Một số địa phương mới nổi như Yên Bái, Phú Thọ..nhiều tiềm năng để phát triển du lịch, nghỉ dưỡng.

2.2.2, Bất động sản công nghiệp

- Tiếp tục giữ vững phong độ, duy trì mức độ phát triển ở mức khả quan.

- Tỷ lệ lấp đầy trung bình các KCN, CCN, trên cả nước, đặc biệt là các KCN cấp 1, đạt mức 80%-85%.

- Đây cũng là phân khúc ghi nhận nhiều sự quan tâm trong hoạt động M&A.

2.2.3, Bất động sản văn phòng, bán lẻ

- Vẫn được đánh giá là điểm sáng, có nhiều tiềm năng.

- Nguồn cung bán lẻ đạt 1,7 triệu m2, duy trì ổn định theo quý và tăng 4% theo năm

- Tại TPHCM, xuất hiện xu hướng dịch chuyển của nhiều phân khúc bán lẻ, cho thuê, căn hộ và đặc biệt là BĐS văn phòng ra các khu vực ngoài trung tâm.

2.2.4, Hoạt động M&A

- Hứa hẹn nhiều cơ hội.

- Đây là thời điểm thích hợp cho các nhà đầu tư sẵn tiền mua lại dự án hấp dẫn với giá phải chăng.

- Xuất hiện các nhóm nhà đầu tư ngoại đổ bộ vào tìm kiếm cơ hội đầu tư, phát triển tại Việt Nam. Nổi bật trong đó là nhóm NĐT đến từ Đài Loan và Đông u. Trong đó, hoạt động của nhóm NĐT từ Đông u rất kín tiếng. Các nhóm NĐT này thuờng ưu tiên các dự án đã hoàn thiện thủ tục pháp lý.

- BĐS văn phòng, công nghiệp và khu đất phát triển dự án là ba phân khúc thu hút nhiều sự quan tâm, chú ý.

- Phương thức chuyển nhượng chủ yếu là chuyển nhượng cổ phần doanh nghiệp.

- Hiện nhà nước chưa có nhiều biện pháp nhằm kiểm soát hoạt động này nên xảy ra nhiều trường hợp DN trốn thuế khi thực hiện chuyển nhượng dự án.

2.3, Thực trạng sức khỏe các đối tượng tham gia thị trường BĐS

2.3.1, Doanh nghiệp phát triển dự án

- Tiếp tục thu hẹp hoạt động sản xuất, quy mô và số lượng dự án.

- Tiếp tục tái cấu trúc doanh nghiệp.

- Dừng dự án, bán hoặc đình chỉ hoạt động đầu tư dự án nhằm giảm bớt khó khăn, áp lực.

- Một số doanh nghiệp đã có hoạt động phát hành trái phiếu.

2.3.2, Doanh nghiệp dịch vụ BĐS

- Hầu hết các sàn giao dịch mới thành lập (khoảng 2 năm đổ lại) đều phải đóng cửa.

- Theo thống kê từ các Sàn giao dịch BĐS là Hội viên của VARS, trong quý 1 tiếp tục có thêm 30%-50% sàn giao dịch phải đóng cửa hoặc tạm dừng hoạt động. Đặc biệt, có khu vực con số này lên tới 80%.

- Đây là giai đoạn thách thức đối với những đơn vị môi giới không đủ năng lực cạnh tranh để tồn tại nhưng cũng là cơ hội để các đơn vị chuyên nghiệp vượt lên và phát triển bền vững hơn.

2.3.3, Môi giới Bất động sản

- Gia tăng số lượng Môi giới BĐS nghỉ việc.

- Ước lượng số Môi giới đang hoạt động hiện nay chỉ còn khoảng 30% - 40% so với giai đoạn đầu năm 2022.

- Cá biệt, tại một số khu vực, số lượng Môi giới BĐS tiếp tục nghỉ việc lên tới 80%.

- Theo điều tra, phần lớn Môi giới BĐS nghỉ việc đều thuộc nhóm “lính mới” hoặc “tay ngang”. Điển hình là nhóm Môi giới bắt sóng các đợt sốt ảo, quá “phấn khích” và duy trì song song hai trạng thái tay ngang vừa là “nhà đầu tư” vừa “Môi giới BĐS”.

- Để tồn tại qua thời gian này, một số Môi giới BĐS đã tìm hướng mới bằng cách chuyển sang mảng cho thuê.

- Nhóm Môi giới BĐS chuyên nghiệp tuy có khó khăn nhưng vẫn bám trụ được với thị trường.

Theo thống kê, 2 tháng đầu năm 2023 có 235 Doanh nghiệp bất động sản giải thể, tăng gần 20% so với cùng kỳ năm ngoái.

Bình quân 1 ngày có 4 Doanh nghiệp bất động sản giải thể

2.4, Diễn tiến của thị trường sau khi các cơ chế, chính sách mới được ban hành

- Hoạt động phát hành trái phiếu sau khi Nghị định 08/2023/NĐ-CP được ban hành

- Nửa đầu tháng 3/2023 có 6 doanh nghiệp BĐS phát hành TPDN riêng lẻ với giá trị đạt gần 19.000 tỷ đồng, chiếm tới 80% tổng giá trị phát hành (Theo công bố thông tin của HNX)

- Một số doanh nghiệp đã thực hiện việc đàm phán với trái chủ v/v điều chỉnh kỳ hạn và lãi suất. Một số doanh nghiệp đã thỏa thuận thành công giúp có thêm thời gian xử lý dòng tiền, từ đó bảo đảm quyền lợi của khách hàng và nhà đầu tư.

- Động thái giảm lãi suất của các ngân hàng sau thông tin gói 120 nghìn tỷ.

- Cuối quý 1/2023, sau khi thống nhất gói tín dụng 120 nghìn tỷ, các ngân hàng đồng loạt có động thái giảm lãi suất.

- Lãi suất cho vay bình quân phát sinh mới đã giảm khoảng 0,43%/năm (so với cuối năm 2022) và đã có khoảng 22 ngân hàng thương mại giảm lãi suất cho vay bình quân.

- Lãi suất sau giảm của các ngân hàng giao động từ 10%-10.9%. Đây vẫn chưa là mức lãi suất thật sự hấp dẫn. Nhưng cũng thể hiện được động thái “nói đi đôi với làm” của các ngân hàng.

- Thời gian hưởng lãi suất ưu đãi khá ngắn, chỉ từ 6 tháng tới 1 năm.

- Động thái về việc phê duyệt dự án

- Có dấu hiệu tích cực.

- Một số địa phương đã tiến hành việc xem xét, phê duyệt dự án để đưa vào triển khai trong thời gian tới.

- Thị trường ghi nhận những diễn tiến tích cực sau khi các cơ chế, chính sách mới được ban hành. Điều này phần nào thể hiện được tác dụng thiết thực của các cơ chế, chính sách.

II. Các yếu tố tác động đến thị trường Bất Động Sản Việt Nam

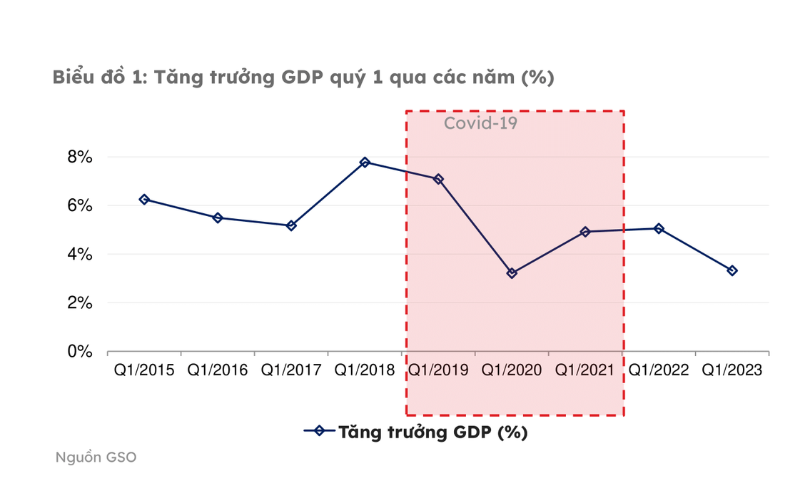

- GDP quý 1/2023 ước tính tăng 3,32% so với cùng kỳ năm trước, chỉ cao hơn tốc độ tăng 3,21% của quý 1/2020 trong giai đoạn 2011-2023.

- Đây không phải là mức tăng trưởng cao nhưng là kết quả tích cực, đáng ghi nhận khi tăng trưởng kinh tế của nhiều quốc gia trong khu vực và trên thế giới ở mức rất thấp hoặc đang suy giảm.

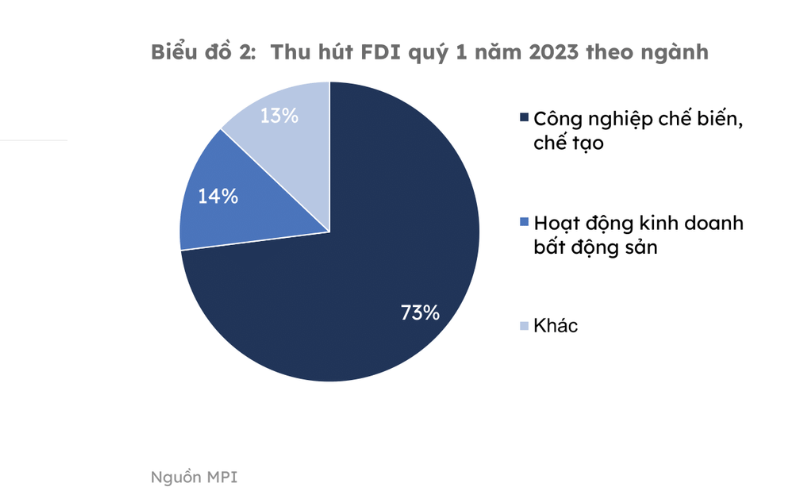

- Ngành hoạt động kinh doanh bất động sản đứng thứ 2 trong thu hút FDI, với tổng vốn đầu tư gần 766 triệu USD, chiếm gần 14,1% tổng vốn đầu tư đăng ký.

1, Kinh tế Thế giới

- Đầu năm 2023, Trung Quốc tái mở cửa trở lại làm gia tăng nhu cầu với thị trường, tạo cú hích cho tăng trưởng toàn cầu.

- Sự kiện Silicon Valley Bank (SVB), ngân hàng lớn thứ 16 ở Mỹ tuyên bố phá sản không ảnh hưởng đến kinh tế Việt Nam nhưng có tác động tiêu cực đến tâm lý nhà đầu tư chứng khoán. Theo đó, thị trường BĐS có nhiều cơ hội thu hút dòng vốn đầu tư.

2, Hành lang Pháp Luật

2.1, Tích cực:

- Vướng mắc pháp luật đang trong quá trình tháo gỡ và hoàn thiện.

- Chính phủ đã có hàng loạt chỉ đạo, chỉ thị, công điện, Nghị định,... tháo gỡ khó khăn, thúc đẩy thị trường bất động sản Việt Nam phát triển lành mạnh, bền vững; vực dậy niềm tin cho các nhà đầu tư.

- Quan điểm và chỉ đạo của Chính phủ ngày càng bám sát thực trạng những vấn đề tạo ra khó khăn, vướng mắc, lệch lạc của thị trường hiện tại.

2.2, Ảnh hưởng:

- Vướng mắc trong đấu thầu, phê duyệt thủ tục đầu tư tạo rào cản trong việc lựa chọn chủ đầu tư. Đặc biệt là chủ đầu tư dự án nhà ở xã hội.

- Việc thực thi các chính sách đầu tư phát triển dự án nhà ở xã hội, nhà ở cho công nhân chưa thực sự hiệu quả như mong muốn.

2.3, Đầu tư công

- Tính đến quý 1/2023, vốn đầu tư thực hiện toàn xã hội tăng 3,7% so với cùng kỳ năm trước, trong đó vốn khu vực Nhà nước tăng 11,5% cho thấy sự quyết tâm nỗ lực của Chính phủ, trong việc quyết liệt đẩy mạnh thực hiện nguồn vốn đầu tư công ngay từ các tháng đầu năm nhằm tạo động lực thúc đẩy tăng trưởng kinh tế.

- Chính sách đẩy mạnh giải ngân đầu tư công, trong đó nhóm dự án hạ tầng chiếm tỷ trọng lớn sẽ tạo ra nhiều khu kinh tế, du lịch, đô thị,..., kéo theo đó sẽ là nhu cầu về nhà ở, nghỉ dưỡng, dịch vụ, văn phòng,...đặc biệt là phân khúc bất động sản công nghiệp trong xu thế chuyển dịch các cơ sở công nghiệp của các tập đoàn đa quốc gia của thế giới.

- Thông qua gói hỗ trợ 350 nghìn tỷ đồng, động lực phát triển nhà ở xã hội.

2.4, Tài chính

Nghị định số 08/2023/NĐ-CP bổ sung quy định cho phép doanh nghiệp có thể đàm phán với người sở hữu trái phiếu để thanh toán gốc, lãi trái phiếu đến hạn bằng tài sản. Cùng với Nghị quyết 33 - tiền đề cho nhiều chính sách hỗ trợ khác, giảm áp lực đáo hạn trái phiếu lên các chủ đầu tư trong ngắn hạn.

(Còn tiếp)

Nguồn: Hội môi giới BĐS Việt Nam (VARS)

Bạn đọc quan tâm

.png)

Tin tức liên quan