- Chủ đề

- Tin tức trong nước

- Thông tư 06

- The Hill Villas Vĩnh Hội

- Sun Cosmo Residence Da Nang

- Tin tức Thế Giới

- Hoiana Residences

- Sol by Melia Cam Ranh

- Tập đoàn Sun Group

- Sân Golf Bà Nà

- Tin tức du lịch

- Sun Riva Vista

- Sun Hoàng Trà Đà Nẵng

- Gran Melia Nha Trang

- Sun Neva Island Đà Nẵng

- Le Méridien Residences Đà Nẵng

- Chia sẻ kinh nghiệm đầu tư

- Thị trường Bất Động Sản

- Sân Golf BRG Đà Nẵng

- Vĩnh Hội- Quy Nhơn

- Warburg Pincus

- Lodgis Hospitality

- The Ocean Villas Quy Nhơn

- Hoiana Shores Golf Villas

- Fusion Resort & Villas Đà Nẵng

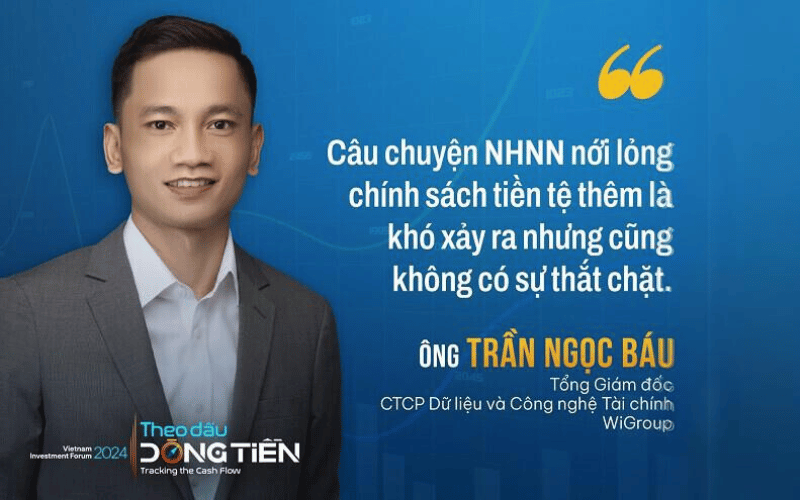

Chuyên gia dự báo chính sách tiền tệ ở trạng thái trung lập trong năm 2024

CEO WiGroup dự báo sang năm 2024, NHNN sẽ lựa chọn chính sách tiền tệ cân bằng, trong đó giữ lãi suất trên thị trường một ở mức kích thích nền kinh tế nhưng đẩy lãi suất trên thị trường liên ngân hàng lên để hỗ trợ tỷ giá.

Trong Tọa đàm trực tuyến với chủ đề Data Talk: “Tâm điểm vĩ mô & thị trường chứng khoán quý IV/2023", TS. Nguyễn Hữu Huân đặt ra câu hỏi về việc Ngân hàng Nhà nước (NHNN) nên ưu tiên vấn đề ổn định lạm phát hay thúc đẩy tăng trưởng hơn trong năm 2024.

Trả lời câu hỏi này, Tổng Giám đốc CTCP Dữ liệu và Công nghệ Tài chính WiGroup, ông Trần Ngọc Báu dự báo sang năm 2024, "chính sách tiền tệ sẽ ở trạng thái cân bằng, không hẳn nới lỏng hay thắt chặt".

Chuyên gia cho biết nền kinh tế nước ta phụ thuộc nhiều vào hai lĩnh vực là xuất khẩu và bất động sản. Triển vọng kinh tế của những đối tác xuất khẩu chính như EU, Mỹ vẫn tiếp tục xấu trong năm 2024. Do đó, khó có thể mong chờ vào khu vực tiêu dùng nước ngoài.

Trong khi đó, tình hình tiêu dùng trong nước phụ thuộc nhiều vào thị trường bất động sản và thị trường này lại liên quan đến các vấn đề pháp lý. Ông Báu dự báo phải đến cuối năm 2024 bất động sản mới có sự phục hồi rõ nét. Như vậy, nhìn tổng thể, chưa thể kỳ vọng nền kinh tế năm sau sẽ bứt tốc mạnh.

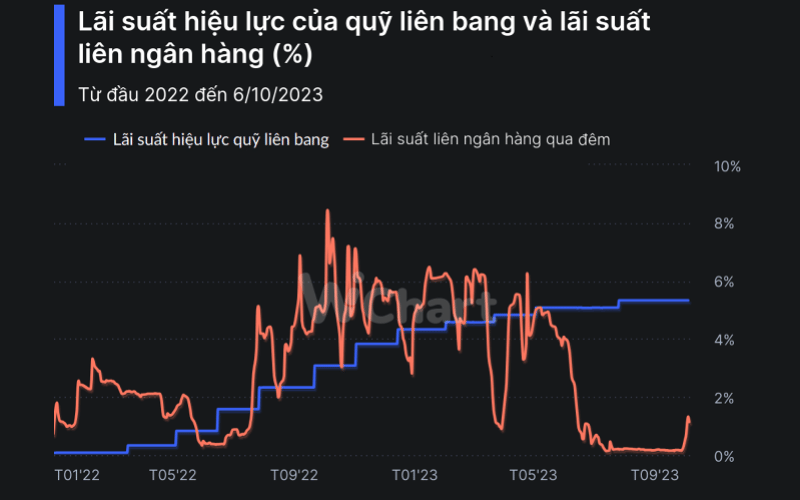

Ở phần trả lời trước, ông Báu cho biết khi kinh tế bắt đầu yếu vào đầu năm nay, có hai hiện tượng đáng chủ ý về lãi suất. Thứ nhất là việc lãi suất liên ngân hàng qua đêm về gần 0% khiến giá tài sản tài chính tăng tương đối mạnh do kỳ vọng về giai đoạn siêu nới lỏng như giữa năm 2020. Thứ hai, chênh mức chênh lệch lãi suất của Việt Nam và thế giới quá lớn, nguy cơ làm dịch chuyển dòng vốn.

Trong 9 tháng đầu năm Việt Nam đã cố gắng đợi tiền kịp thẩm thấu vào nền kinh tế. Mặc dù rất cố găng nhưng tăng trưởng tín dụng vẫn thấp hơn nhiều so với cùng kỳ và thấp nhất trong 10 năm. Theo ông, đây là dấu hiệu cho thấy chúng ta chỉ nới lỏng vể chính sách nhưng vốn không ra được, nền kinh tế phục hồi tương đối chậm.

NHNN quyết liệt duy trì chính sách nới lỏng tuy nhiên nền kinh tế chưa kịp phục hồi, tỷ giá bắt đầu căng thẳng. Ông Báu cho biết nguyên nhân cốt yếu là chênh lệch về lãi suất.

Từ những bối cảnh trên, CEO WiGroup cho rằng Chính phủ phải linh hoạt giữa hỗ trợ kinh tế trên thị trường 1 (thị trường giữa ngân hàng và người dân, doanh nghiệp), nhưng đồng thời không thể duy trì thanh khoản lớn như trước trên thị trường 2 (thị trường liên ngân hàng).

Chuyên gia kỳ vọng NHNN sẽ lựa chọn cân bằng chính sách, trong đó lãi suất huy động, lai suất cho vay được duy trì ở mức đủ tốt, tương tự như trước giai đoạn tăng lãi suất. Tuy nhiên, ở thị trường 2, ông cho rằng cần nâng lãi suất qua đêm lên 2 - 4% để hệ thống ngân hàng vừa hoạt động ổn định, trong khi thị trường tài chính, tỷ giá không bị ảnh hưởng quá lớn bởi chính sách nới lỏng.

Nguồn: Vietnambiz

Bạn đọc quan tâm

.png)

Tin tức liên quan