- Chủ đề

- Tin tức trong nước

- Thông tư 06

- The Hill Villas Vĩnh Hội

- Sun Cosmo Residence Da Nang

- Tin tức Thế Giới

- Hoiana Residences

- Sol by Melia Cam Ranh

- Tập đoàn Sun Group

- Sân Golf Bà Nà

- Tin tức du lịch

- Sun Riva Vista

- Sun Hoàng Trà Đà Nẵng

- Gran Melia Nha Trang

- Sun Neva Island Đà Nẵng

- Le Méridien Residences Đà Nẵng

- Chia sẻ kinh nghiệm đầu tư

- Thị trường Bất Động Sản

- Sân Golf BRG Đà Nẵng

- Vĩnh Hội- Quy Nhơn

- Warburg Pincus

- Lodgis Hospitality

- The Ocean Villas Quy Nhơn

- Hoiana Shores Golf Villas

- Fusion Resort & Villas Đà Nẵng

Dự báo biến động tỷ giá cuối năm: Diễn biến khó lường nhưng không quá lo ngại

Chuyên gia nhận định xu hướng tỷ giá khó dự báo hơn do sự khác biệt về chính sách điều hành giữa các nền kinh tế cùng với những vận động trên thị trường quốc tế, tuy nhiên kịch bản biến động mạnh như cuối năm 2022 sẽ khó xảy ra.

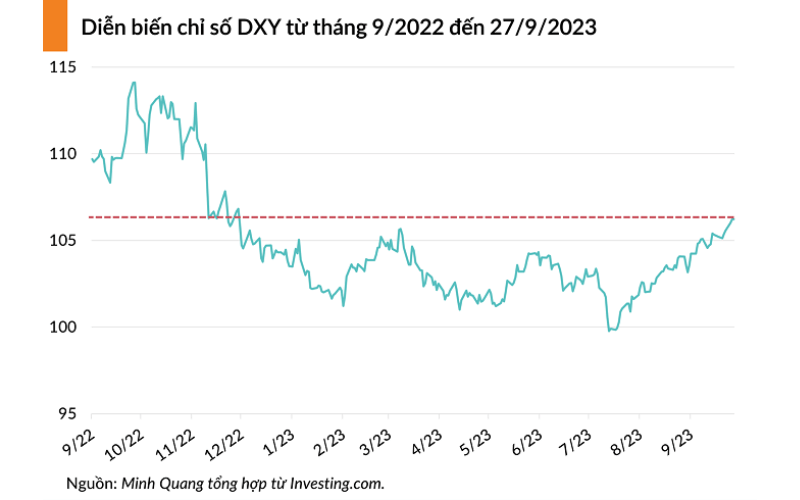

Chỉ số USD Index (DXY), thước đo sức mạnh của đồng bạc xanh, tăng hơn 1% trong vòng một tuần qua, hiện giao dịch trên 106 điểm, là mức cao nhất kể từ tháng 11/2022 kéo theo đà tăng mạnh của tỷ giá USD trong nước. Tỷ giá USD bán ra tại các ngân hàng có thời điểm tăng lên 24.600 VND/USD, cao hơn cả giá bán trên thị trường tự do.

Để trả lời cho các câu hỏi về khả năng tỷ giá USD tiếp tục tăng? Liệu tỷ giá có chịu áp lực khi mùa cao điểm cuối năm cận kề? Cung ngoại tệ hiện nay có đủ cân đối cầu trên thị trường, nhất là dịp cuối năm?, chúng tôi đã ghi nhận một số nhận định, dự báo của các chuyên gia về vấn đề tỷ giá.

Chuyên gia HSBC: Tỷ giá sẽ tiếp tục tăng vào cuối năm

Ông Ngô Đăng Khoa, Giám đốc toàn quốc Khối ngoại hối, thị trường vốn và dịch vụ chứng khoán của HSBC, dự báo rằng tỷ giá USD sẽ tiếp nối đà tăng trong những tháng sắp tới, mặc dù mức độ biến động có thể không nhiều như giai đoạn cùng kỳ năm trước và có thể đạt mức 24.200 VND/USD,tương đương giảm giá khoảng 3,5% cho cả năm nay.

Dự báo này xuất phát từ một số nguyên nhân như sự mạnh lên của đồng USD chưa có dấu hiệu dừng lại tạo áp lực cho các đồng tiền; nhu cầu ngoại tệ cuối năm tăng cao và sự phân kỳ của chính sách điều hành tiền của Mỹ và Việt Nam.

Chuyên gia HSBC cho biết nhu cầu ngoại tệ tăng cao của khách hàng trong giai đoạn cuối quý và sắp tới là cao điểm cuối năm là một trong những nguyên nhân khiến tỷ giá tăng mạnh. Tuy nhiên, ông đánh giá mức tăng của tỷ giá trong năm nay sẽ khác so với cùng kỳ năm trước và sẽ ít biến động hơn khi nguồn cung ngoại tệ tương đối dồi dào.

Theo số liệu từ tổng cục hải quan, cán cân thương mại hàng hóa 8 tháng năm 2023 sơ bộ xuất siêu 19,9 tỷ USD. Vốn đầu tư FDI đăng ký cấp mới và điều chỉnh đạt gần 18,15 tỷ USD, tăng 8,2% so với cùng kỳ năm trước, số thực hiện ước đạt 13,1 tỷ USD, tăng 1,3% so với cùng kỳ năm trước. Do đó, có cơ sở để dự báo cung ngoại tệ hiện nay vẫn đủ cân đối cầu trên thị trường.

UOB Việt Nam: Tỷ giá duy trì mức cao và bắt đầu giảm từ quý I/2024

Theo UOB sự giảm giá của VNĐ phản ánh thực tế diễn biến kinh tế Việt Nam và xu hướng nới lỏng tiền tệ của Cơ quan quản lý.

Đơn vị này duy trì quan điểm VND sẽ diễn biến theo sát biến động của các đồng tiền Châu Á, với tỷ giá USD/VND duy trì ở mức cao trong quý IV/2023 (khoảng 24.500 VND/USD) trước khi giảm xuống mức thấp hơn 24.000 bắt đầu từ quý I/2024, sau đó giảm về 23.800 trong quý II và 23.600 vào quý III/2024.

Yuanta Việt Nam: Áp lực tỷ giá hiện nay rất lớn

Ông Nguyễn Thế Minh, Giám đốc Phân tích Khối Khách hàng cá nhân của Chứng khoán Yuanta Việt Nam,đánh giá áp lực tỷ giá hiện nay rất lớn, nằm ngoài dự đoán của thị trường.Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã lên tới 4,56%, kéo đồng bạc xanh mạnh lên và đây đang là điều đáng lo ngại nhất với thị trường.

Nhắc lại ba công cụ để kiểm soát tỷ giá gồm tăng lãi suất, bán USD ra và hút tiền đồng về, ông Minh cho rằng trong bối cảnh hiện tại, NHNN chỉ còn công cụ duy nhất là hút tiền đồng. Do Việt Nam vẫn đang ưu tiên nới lỏng tiền tệ nhằm hỗ trợ doanh nghiệp và nền kinh tế, mặt khác muốn tăng dự trữ ngoại hối tránh rủi ro tỷ giá trong tương lai, khác hoàn toàn với cuối năm 2022 khi NHNN có thể cùng lúc sử dụng ba công cụ trên.

Bên cạnh những yếu tố bất lợi, điểm tích cực là vị thế của NHNN tương đối khác so với thời điểm cùng kỳ năm ngoái nhờ lượng dự trữ ngoại hối đã được bổ sung trong giai đoạn 6 tháng đầu năm, cũng như nguồn cung ngoại tệ tích cực như FDI giải ngân 9 tháng đạt 15,9 tỷ USD, cán cân thương mại ước tính đạt thặng dư kỷ lục ở mức 19,9 tỷ USD.

Nhận định về khả năng nhà điều hành phải bán ngoại tệ để ổn định tỷ giá, ông Minh cho rằng không nhiều khả năng xảy ra do NHNN vẫn muốn bảo toàn dự trữ ngoại hối để ứng phó với những diễn biến khó lường trong tương lai.

CEO Wigroup: Tỷ giá có thể giảm trong ngắn hạn

Còn theo quan điểm của ông Trần Ngọc Báu, CEO của WiGroup, trong ngắn hạn tỷ giá có thể sẽ giảm và ổn định lại sau hành động can thiệp của NHNN (phát hành tín phiếu hút tiền khỏi hệ thống).

Ông cho rằng bối cảnh năm nay rất khác năm ngoái và NHNN có thể hoàn toàn kiểm soát tốt vấn đề tỷ giá với bối cảnh dòng USD và dự trữ ngoại hối như hiện tại.

Ngoài ra để giải quyết dứt điểm vấn đề của tỷ giá, NHNN sẽ có nhiều biện pháp như bán USD để can thiệp, hoặc chấp nhận hy sinh tăng trưởng kinh tế để tăng lãi suất, hoặc cũng có thể chờ đợi dòng USD chảy vào từ thặng dư thương mại, kiều hối, FDI và một số khoản cam kết rót vốn lớn vừa qua.

VDSC: NHNN có thể bán ngoại tệ can thiệp nếu USD Index tăng mạnh

Chứng khoán Rồng Việt (VDSC) cho rằng tiền đồng mất giá mạnh trong tháng 9 tương quan với việc đồng USD tăng giá trở lại.So với đầu năm, tiền đồng đã mất giá khoảng 2,6 - 3,7% so với USD.

Trong bối cảnh đó, VDSC dự báo rằng tỷ giá sẽ kiểm định lại vùng 24.500 VND/USD và có thể giảm trở lại vào cuối năm 2023. Tuy nhiên, các chuyên gia phân tích cũng cảnh báo khả năng NHNN phải can thiệp bằng cách bán ngoại tệ trong trường hợp USD Index mạnh lên về mức 110 điểm như cuối năm ngoái.

Theo VDSC, với chênh lệch lãi suất USD-VND trên thị trường liên ngân hàng hiện đang ở mức 4 - 5 điểm % đối với các kỳ hạn dưới 1 tháng, kỳ vọng về chính sách tiền tệ của Fed sẽ tiếp tục khiến cho hoạt động kinh doanh chênh lệch lãi suất (carry trade) tăng lên. Đó là nguyên nhân NHNN quay trở lại phát hành tín phiếu hút bớt tiền từ hệ thống.

"Trong thời gian tới, NHNN có thể tiếp tục hoạt động phát hành tín phiếu. Tuy nhiên, động thái này không đồng nghĩa với việc đảo chiều trong chính sách tiền tệ bởi hoạt động điều tiết cung tiền mang tính thời điểm và linh hoạt. Đồng thời, hiệu quả của can thiệp lên áp lực tỷ giá cũng còn tuỳ thuộc vào nhiều yếu tố, đặc biệt là diễn biến của chỉ số DXY", báo cáo VDSC viết.

Nguồn: Vietnambiz

Bạn đọc quan tâm

.png)

Tin tức liên quan