- Chủ đề

- Tin tức trong nước

- Thông tư 06

- The Hill Villas Vĩnh Hội

- Sun Cosmo Residence Da Nang

- Tin tức Thế Giới

- Hoiana Residences

- Sol by Melia Cam Ranh

- Tập đoàn Sun Group

- Sân Golf Bà Nà

- Tin tức du lịch

- Sun Riva Vista

- Sun Hoàng Trà Đà Nẵng

- Gran Melia Nha Trang

- Sun Neva Island Đà Nẵng

- Le Méridien Residences Đà Nẵng

- Chia sẻ kinh nghiệm đầu tư

- Thị trường Bất Động Sản

- Sân Golf BRG Đà Nẵng

- Vĩnh Hội- Quy Nhơn

- Warburg Pincus

- Lodgis Hospitality

- The Ocean Villas Quy Nhơn

- Hoiana Shores Golf Villas

- Fusion Resort & Villas Đà Nẵng

Báo cáo kinh tế Việt Nam và thị trường tiền tệ quý 1/2023

Chỉ trong tháng 3 Ngân hàng nhà nước đã điều chỉnh giảm 2 lần lãi suất điều hành, lãi suất liên ngân hàng giảm vào đầu tháng và đảo chiều tăng lại. Thị trường tiền tệ - trái phiếu tiếp tục tạo áp lực thanh khoản đối với các doanh nghiệp, gián tiếp tác động tiêu cực đến hệ thống NHTM.

1. Tình hình kinh tế Việt Nam quý 1/2023

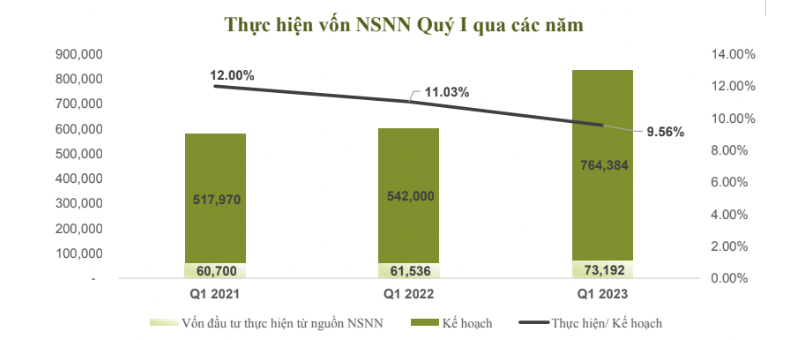

1.1, Vốn đầu tư từ NSNN

- Tổng kế hoạch đầu tư công nguồn NSNN năm 2023 là trên 764,384 tỷ đồng.

- Vốn thực hiện từ nguồn NSNN QI.2023 ước đạt 73,192 tỷ đồng, bằng 9,69% kế hoạch năm và tăng 18,1% so với cùng kỳ năm trước.

- Hầu hết các bộ, cơ quan trung ương và địa phương có tỷ lệ giải ngân đạt thấp, 49/52 Bộ và 24/63 địa phương có tỷ lệ giải ngân đạt dưới 9%, trong đó có 30 Bộ chưa giải ngân kế hoạch vốn.

- Đẩy mạnh giải ngân vốn đầu tư công là động lực quan trọng tăng trưởng kinh tế. Giải ngân vốn đầu tư công tốt thì sản xuất, kinh doanh được thúc đẩy, tạo ra việc làm, tạo động lực cho phát triển, mở ra không gian mới như khu công nghiệp, khu dịch vụ...,

- Để đạt được mục tiêu tăng trưởng GDP 6.5% trong năm 2023, giới chuyên gia cho rằng động lực đến từ đầu tư công là mạnh mẽ nhất.

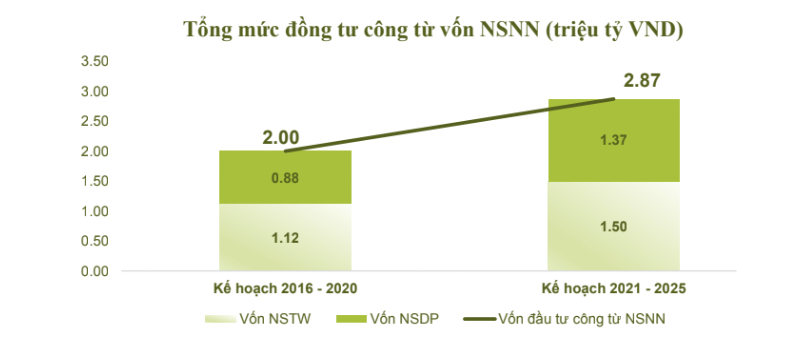

Tổng mức vốn NSNN kế hoạch đầu tư công giai đoạn 2021-2025 nâng lên 2.87 triệu tỷ đồng, +44% vs. số thực hiện giai đoạn 2016-2020.

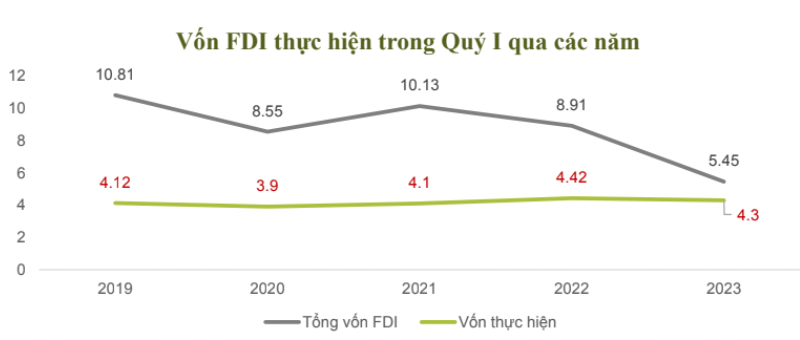

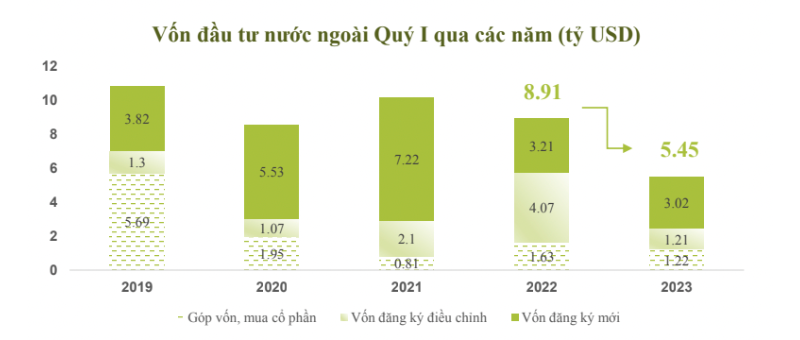

1.2, Vốn đầu tư nước ngoài

- Quý I.2023, Tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà đầu tư nước ngoài đạt 5.45 tỷ USD, -38.8% yoy. Từ đầu năm 2023 liên tục giảm, tháng 1 giảm 19.8% yoy, tháng 2 giảm 38% yoy.

- Nguyên nhân, quý I.2022 có sự gia tăng đột biến về FDI nhờ dự án LEGO với tổng vốn đăng ký 1.32 tỷ USD, chiếm 41% tổng vốn đăng ký mới QI.2022.

- Không chỉ vốn đăng ký giảm, vốn đầu tư thực hiện của các dự án đầu tư nước ngoài cũng giảm so với cùng kỳ, đạt 4,3 tỷ USD, giảm 2,2%

- Tập trung vào các tỉnh Bắc Giang, Đồng Nai, Bắc Ninh, TP.HCM, Hải Phòng...

1.3, Tốc độ tăng trưởng GDP

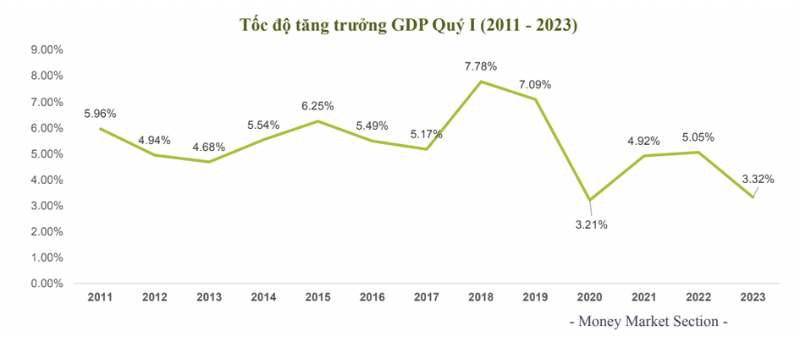

- GDP QI.2023 tăng 3.32% YoY, thấp hơn mục tiêu 5.6% trong Nghi quyết 01, là mức giảm sâu thấp nhất trong giai đoạn 2011 – 2023 (chỉ cao hơn QI.2022 là 3.21% do ảnh hưởng đại dịch COVID-19). Do đó, để đạt mục tiêu Chính phủ đề ra GDP 2023 là 6.5% được đánh giá là một thử thách, mức tăng trưởng bình quân 3 quý còn lại phải là 7.5%.

- Nguyên nhân chính: Kinh tế Thế giới gặp nhiều khó khăn, biến động khó lường, đơn hàng giảm, kim ngạch xuất khẩu giảm.

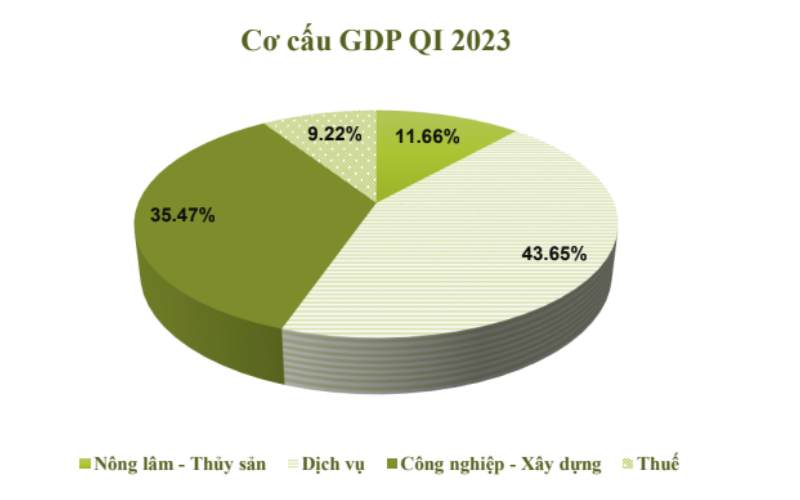

- Trong mức tăng chung, khu vực dịch vụ thể hiện rõ sự phục hồi nhờ chính sách kích cầu tiêu dùng nội địa, mở cửa nền kinh tế, đóng góp 43.65% cơ cấu GDP, tăng 2.07%, đóng góp 1.53 điểm phần trăm trong tốc độ tăng chung.

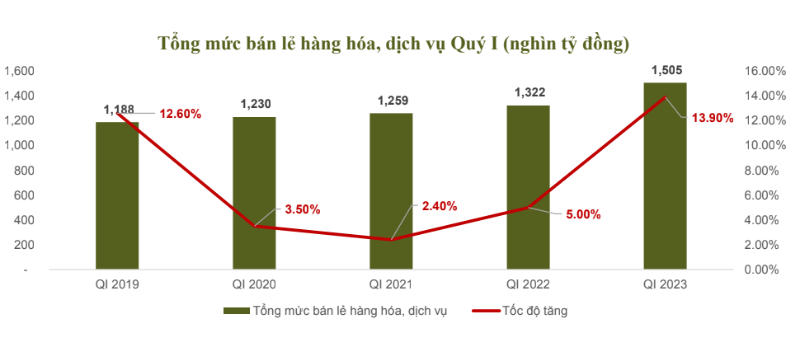

1.4, Tổng mức bán lẻ hàng hóa, dịch vụ

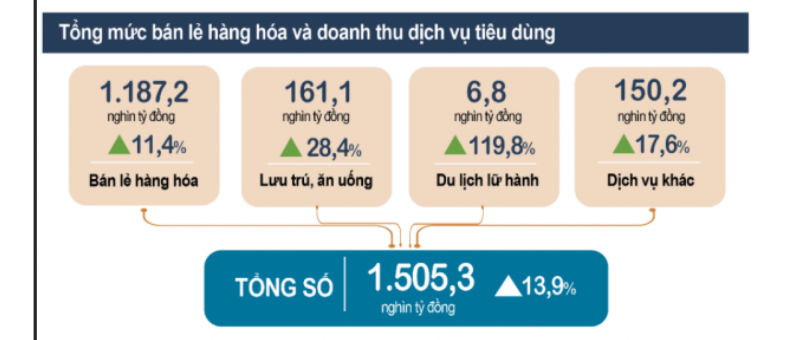

- Tính chung QI/2023, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 13,9% yoy; trong đó, doanh thu dịch vụ lưu trú, ăn uống tăng 28,4% và doanh thu du lịch lữ hành tăng 119,8%. Nếu so với QI.2019 - năm trước khi xảy ra dịch Covid-19, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng quý I/2023 tăng 26,7%.

- Kết quả này phản ánh hiệu quả của chính sách mở cửa từ ngày 15/3/2022 sau đại dịch Covid-19 cũng như việc thúc đẩy xúc tiến, quảng bá du lịch Việt Nam tới các nước trên thế giới và kích cầu nội địa trong thời gian qua.

1.5, Chỉ số giá tiêu dùng

- Chỉ số giá tiêu dùng CPI QI.2023 tăng 4.18% so với cùng kỳ năm ngoái.

- Lạm phát cơ bản quý I tăng 5.01% cao hơn mức CPI bình quân chung. Nguyên nhân là chủ yếu do bình quân giá xăng dầu trong nước QI.2023 giảm 11,09% yoy là yếu tố kiềm chế tốc độ tăng của CPI nhưng thuộc nhóm hàng được loại trừ trong danh mục tính lạm phát cơ bản.

- Giá một số mặt hàng tăng so với cùng kỳ 2022:

Giá một số mặt hàng tăng so với cùng kỳ 2022

.png)

(*) Lạm phát cơ bản là CPI sau khi loại trừ lương thực, thực phẩm tươi sống, năng lượng và mặt hàng do Nhà nước quản lý bao gồm dịch vụ y tế và giáo dục.

- Tuy nhiên nhìn trong bức tranh kinh tế chung của thế giới và cả nước thì đây vẫn là một “điểm sáng”. Giá hàng hóa trên thị trường thế giới chịu tác động bởi các yếu tố kinh tế, xã hội, chính trị của các nước và xung đột quân sự Nga – Ucraina. Đồng thời nhiều quốc gia thực hiện chính sách tiền tệ thắt chặt khiến lạm phát thế giới có dấu hiệu hạ nhiệt tuy nhiên vẫn ở mức cao.

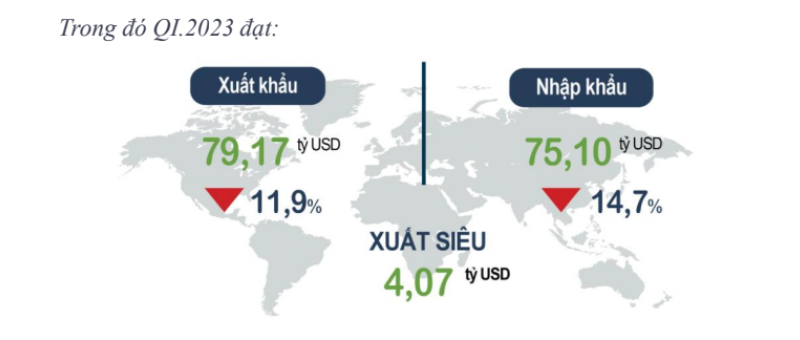

1.6, Cán cân thương mại

- Quý I.2023, Tổng kim ngạch xuất - nhập khẩu ước đạt 154.27 tỷ USD (-13.3% yoy). Cán cân thương mai tiếp tục xuất siêu 4.07 tỷ USD trong QI.2023. Do kinh tế thế giới phục hồi chậm với chính sách thắt chặt tiền tệ ở nhiều quốc gia làm suy giảm nhu cầu tiêu dùng của các đối tác thương mại lớn đã ảnh hưởng đến kim ngạch xuất nhập khẩu hàng hóa của Việt Nam.

- Trong đó QI.2023 đạt:

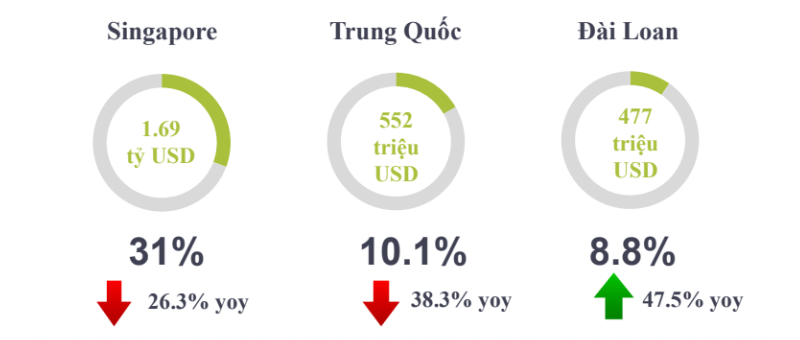

- Xuất khẩu sang Hoa Kỳ Quý I.2023 chiếm tỷ trọng cao nhất, tổng kim ngạch 20.6 tỷ USD, -21.6% yoy. Kỳ vọng những quý sau, khi FED đã bớt diều hâu hơn trong chính sách tiền tệ, xuất khẩu sang Hoa Kỳ nói riêng và các khu vực nói chung sẽ được cải thiện.

.png)

.png)

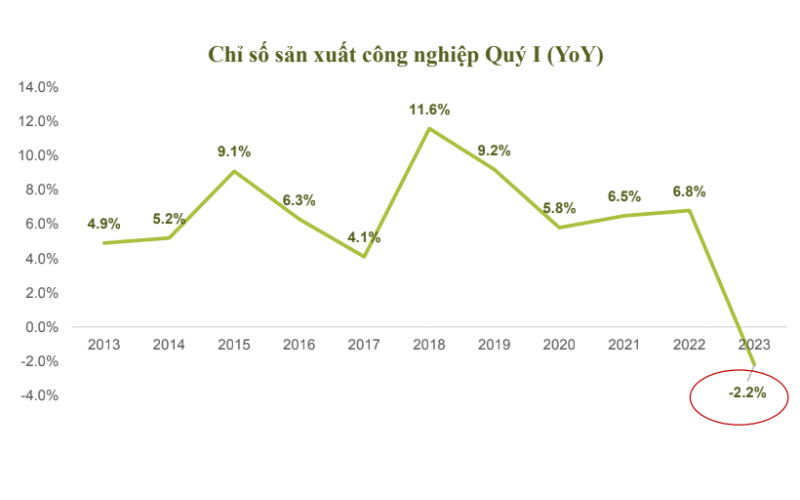

1.7, Hoạt động sản xuất

- Chỉ số sản xuất công nghiệp IIP QI.2023 giảm 2.9% YoY, thấp hơn nhiều so với mức tăng 6,8% của cùng kỳ năm 2022.

- Chỉ số nhà quản trị mua hàng PMI ngành sản xuất Việt Nam giảm xuống còn 47.7 điểm trong tháng 3 và dưới ngưỡng 50 điểm.

- Tình hình kinh tế thế giới biến động, chi phí đầu vào tạo sức ép lên hoạt động SXKD trong nước.

.png)

- Các doanh nghiệp có cố gắng đa dạng hoá, mở rộng thêm thị trường xuất khẩu nhưng nhìn chung vẫn khó khăn khi kinh tế thế giới suy giảm.

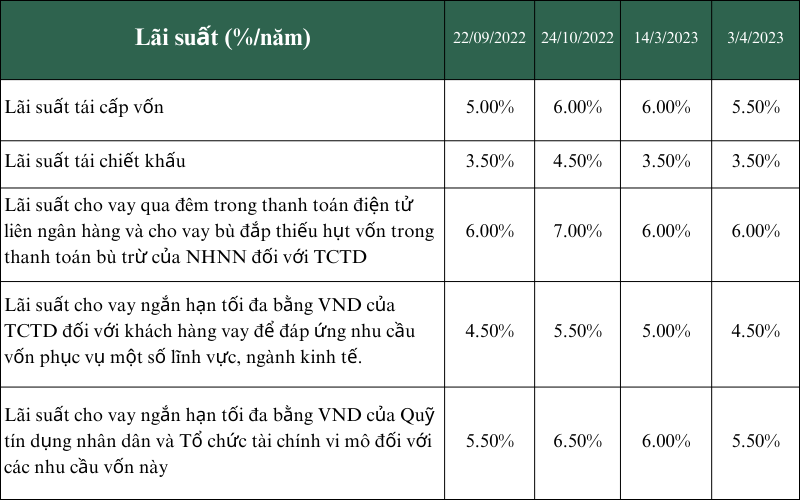

2, Thị trường tiền tệ

- Chỉ trong tháng 3 NHNN đã điều chỉnh giảm 2 lần lãi suất điều hành. => giải pháp linh hoạt, phù hợp với điều kiện thị trường hiện nay để thực hiện mục tiêu phục hồi tăng trưởng kinh tế.

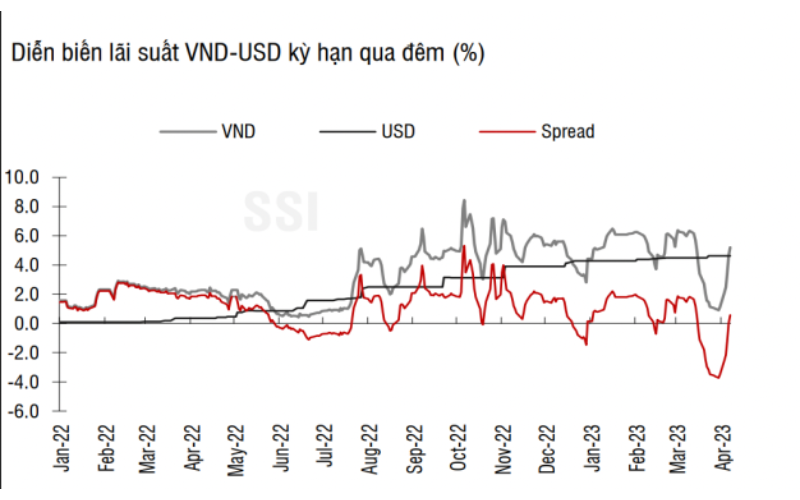

- Thanh khoản trên thị trường khá dồi dào. Bên cạnh đó, mức chênh lệch giữa lãi suất VND và USD đảo chiều sang trạng thái âm trong quý I/2023.

.png)

- Lãi suất liên ngân hàng: Mặt bằng lãi suất liên ngân hàng trong tháng 3 cho thấy sự phân hóa rõ rệt khi giảm vào thời điểm đầu tháng và đảo chiều tăng lại vào cuối tháng. Thanh khoản hệ thống dồi dào khi tốc độ giải ngân tín dụng vẫn còn chậm. Ngoài ra, việc NHNN thực hiện hoạt động mua ngoại tệ cũng giúp hỗ trợ nguồn cung tiền đồng cho thị trường. Cuối tháng 3, lãi suất VND LNH các kỳ hạn ON-3M được ghi nhận lần lượt ở 1%; 1,82%; 2,46%; 4,06% và 6,55%.

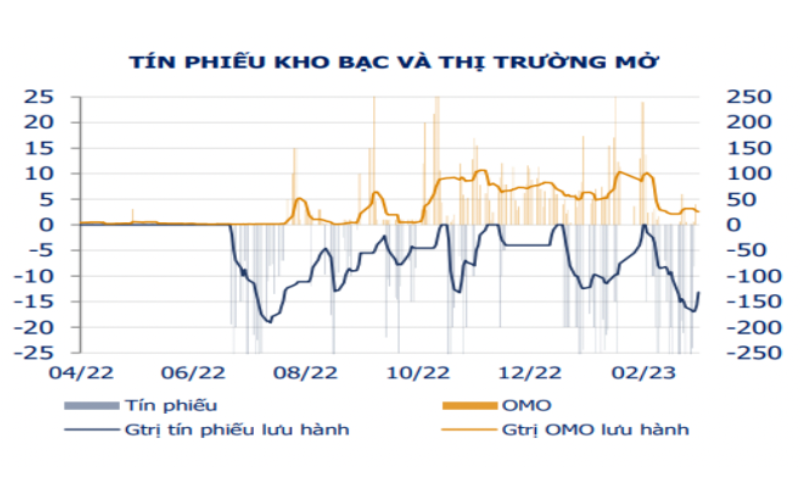

- Nghiệp vụ thị trường mở: Trong tháng 2, NHNN mở kênh phát hành tín phiếu kỳ hạn dài 91 ngày, cùng với việc tiếp tục tăng cường phát hành tín phiếu ở kỳ hạn 7 ngày. Lãi suất phát hành tín phiếu ghi nhận nhịp giảm sâu xuống 3.79% vào thời điểm giữa tháng 2 vào cuối tháng 3. khi thanh khoản dồi dào và hồi phục về mức 5%/năm

.png)

.png)

- Lợi suất TPCP: lợi suất có thể tiếp tục tiếp tục giảm thêm khi trạng thái dư thừa thanh khoản vẫn chưa chấm dứt.

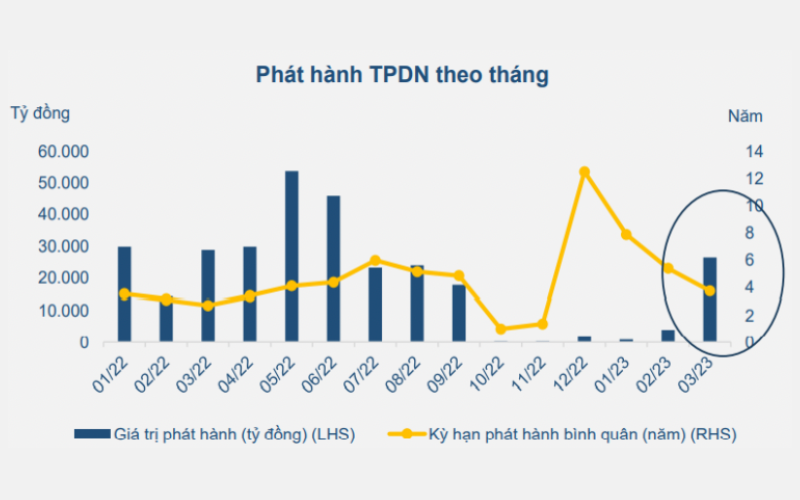

3, Thị trường trái phiếu doanh nghiệp

- Áp lực trái phiếu đáo hạn đè nặng lên các DN khi giá trị trái phiếu đến hạn trong năm 2023 gần 340 nghìn tỷ, trong năm 2024 gần 400 nghìn tỷ với áp lực lớn nhất tại quý 2,3/2023 và quý 2, 4/2024.

- Trong Quý 1.2023 giá trị phát hành TPDN đã có tín hiệu tăng trở lại sau khi các chính sách hỗ trợ được ban hành, tuy nhiên dự kiến sẽ duy trì ở mức thấp trong năm 2023 khi khó khăn chưa được tháo gỡ và mất niềm tin của nhà đầu tư.

- Lượng trái phiếu đáo hạn trong năm 2023 lớn sẽ tiếp tục tạo áp lực thanh khoản đối với các doanh nghiệp, qua đó gián tiếp tác động không tích cực đến hệ thống NHTM.

.png)

- Qúy 1/2023, khối lượng TPDN đã phát hành được 24.708 tỉ đồng.

- Trong đó khối lượng phát hành kể từ ngày 6.3 khi Nghị định 08/2023/NĐ-CP có hiệu lực là 23.825 tỉ đồng, tương đương 96% khối lượng. Lãi suất, kỳ hạn phát hành bình quân tương ứng là 7,75%/năm và 2,37 năm.

- Về cơ cấu, 98,2% khối lượng phát hành thuộc lĩnh vực bất động sản, khách hàng chủ yếu là nhà đầu tư tổ chức chiếm 99,99%, trong đó các ngân hàng chiếm 77%.

- VBPL cập nhật:

- NĐ 65/2022/NĐ-CP

- NĐ 08/2023/NĐ-CP

- TT 16/2021/TT-NHNN

- Dự thảo sửa đổi TT 16

Nguồn: Money Market Section.

Bạn đọc quan tâm

.png)

Tin tức liên quan